被馮柳選中的特斯拉供應商 劇本在手 業(yè)績(演戲)不愁

2020年8月27日,特斯拉線束供應商“得潤電子(行情002055,診股)”披露了一份“不增收反增利”的半年報——收入下滑6%,歸母凈利潤和扣非凈利潤分別同比增加5倍、14倍。

這份5倍、14倍的半年報業(yè)績一出來,被市場強call“業(yè)績不錯、堅定持有、長期看好”,這家僅15倍PE的新能源汽車電子供應商,馮柳持倉,上哪找這么便宜的股票?

當天旋即拉了個漲停,但幾天過去,股價從哪來到哪兒去。

但公司的控股股東兼實控人,已經(jīng)分別在股價上漲期間和股價下跌前一天,實現(xiàn)精準套現(xiàn)。

我們想要強調的是,不要看到上市公司披露一份業(yè)績向好的財報就覺得是利好,扎進去賺個快錢,否則容易被忽悠瘸了。

要仔細分析這個公司過往的尿性,公司到底是因為什么業(yè)績變好的?

通過財報分析,我們發(fā)現(xiàn)得潤電子近幾年的故事還不少,別看這家公司現(xiàn)在不到100億市值,但看看上市以來的股價走勢,一看就是個有點閱歷的老司機。

一、被提前安排的劇本

我們看看得潤電子最近10年來的業(yè)績情況,2016年凈利潤首虧,2018年的凈利潤最高,2019年收入最高、利潤最低。

2016年業(yè)績不好就得找新的業(yè)績增長點來湊了,2018年剛推出股票激勵必須盡全力滿足2個億的考核目標、2019年是老證券法生效的最后1年,該出清的問題最好都在這年出清。

得潤電子的業(yè)績表現(xiàn)竟然完全遵循了我們腦洞的這個劇本。

但這個劇本還得從2018年4月得潤電子推出的一項股票激勵方案說起。

2018年4月,公司推出一項面向公司核心高管、核心技術人員的限制性股票激勵,授予價是9.5元/股。分三期解鎖,解鎖條件就是公司業(yè)績達到考核條件,第一期解鎖條件就是公司在2018年的歸母凈利潤不低于2億,達成后就在2019年9月6日上市流通,按照(市場價-9.5元/股)的價格獲利。

2018年完成了,2019年巨虧沒完成,2020年要完成不低于4.2億的歸母凈利潤,我們表示要完成這個目標,得潤電子必須還得使點“非常規(guī)手段”才行。

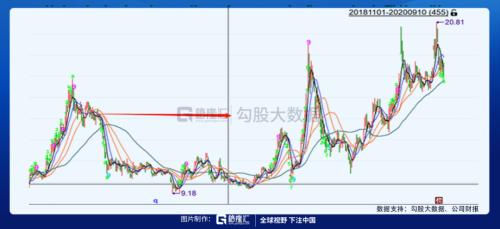

撇開宏觀、行業(yè)基本面的情況不說,公司的股價在一定程度上是由公司自身業(yè)績基本面的改善驅動的,如果上述獲得股票激勵的人員達成了公司業(yè)績考核目標,肯定是希望到解禁那一天,手里的股票價格表現(xiàn)不錯,起碼是要比9.5元要高。2020年至今的股價表現(xiàn)基本是2倍價格,上述獲得股票激勵的人看到如今這個走勢,套現(xiàn)意愿比2018年要更強。

先說說以2018年業(yè)績考核的一期解鎖條件“2018年業(yè)績不低于2億”,且在2019年9月6日前后,公司有利好消息配合拉升股價更好。在此之前,能定期發(fā)布的,就是2018年年報、2019年半年報、2019年三季報(2019年10月30日報出)。

事后看,得潤電子2018年實現(xiàn)歸母凈利潤2.61億,達成了第一個先決條件(但手段有點綠茶,詳見下文)。

我們再看從2018年年報至2019年三季報期間的股價表現(xiàn)(紅線部分):始終穩(wěn)定在9塊附近,10-11之間。

這個股價底線跟公司的股票激勵的授予價很一致。

自從維持了一段9元附近的走勢之后,得潤的股價就開始企穩(wěn)往上走。即使是在賬面虧損的2019年財報發(fā)布后。

9塊5是激勵對象的解禁底線,11則是控股股東“得勝資產(chǎn)”的質押底線。得潤電子這點功課備的還算可以。

二、2018年必須解鎖

得潤電子算是一家老牌電子零部件制造商,2006年上市的,主要產(chǎn)品是電子連接器和精密組件。

電子連接器是一個非常基礎的電子器件,所處行業(yè)是電子行業(yè)的一個子行業(yè),下游應用包括數(shù)據(jù)通信、電腦及周邊、消費電子、汽車等領域。

說到電子連接器,不得不提也是搞電子連接器起家的“立訊精密(行情002475,診股)”,但之后成功切入了天線射頻、無線充電、聲學產(chǎn)品賽道,應用領域從消費電子拓展到汽車、智能駕駛領域等。

得潤電子也是電子連接器起家,應用領域跟立訊精密類似,包括消費電子、汽車電子、車聯(lián)網(wǎng)。

但要說二者的差距在哪里。還是“技術研發(fā)能力”。

跟立訊精密一直靠技術提升吃下國際大客戶的路線不同,得潤電子的“國產(chǎn)化”特征很明顯,技術實力的差別也導致二者的毛利率也有5%的差距,凈利率方面,公司在13年及以前的水平跟立訊精密現(xiàn)有水平一致,足足落后了幾年。

他家生產(chǎn)的產(chǎn)品如下圖所示,有電子連接器件、USB Type C連接器和汽車線束等。

這種電子器件并不需要太多核心科技,貶值速度快,毛利率也不到20%。最大的風險就是存貨管理。

作為公司傳統(tǒng)業(yè)務的消費電子器件的毛利率要穩(wěn)定一點,在15%-20%左右,汽車電子的毛利率則不太穩(wěn)定,不到10%的也有,15%左右的水平還不是常態(tài)。

凈利率表現(xiàn)就更慘,早幾年是6%-8%,近年來是2%-3%,以及負利率的節(jié)奏。

根據(jù)公司的年報,公司生產(chǎn)的家電連接器供應給各家電巨頭,電腦連接器供應給國際知名半導體企業(yè)和國內外一線電腦廠商,在汽車領域是包括大眾、寶馬、奔馳等在內的國際品牌客戶、以及一些包括Bosch、Continental等在內的汽車零部件客戶提供汽車連接器、線束。公司還給特斯拉供應部分數(shù)據(jù)線。

跟有頭有臉的企業(yè)合作,公司就會顯得沒太大話語權,也導致應收賬款的長賬期。

再看下公司的經(jīng)營情況,以2015年為分水嶺,之前核心利潤雖然高低起伏,但起碼都是賺的,公司業(yè)績多來自于主業(yè)經(jīng)營。2015年之后,則是一幅愁云慘淡的模樣“4年時間里有3年核心利潤是虧損,對公司的業(yè)績貢獻度很低”。

2016年-2018年發(fā)生了什么呢?

1、作為傳統(tǒng)業(yè)務的消費電子營收增長乏力,毛利率在不斷下滑

消費電子產(chǎn)品是公司的傳統(tǒng)業(yè)務,近年來因為業(yè)務逐漸向汽車電子轉型,這塊收入占比從75%降低至50%。從18年開始,汽車電氣系統(tǒng)、汽車電子類產(chǎn)品的收入規(guī)模跟消費電子產(chǎn)品平分秋色。

2016年-2018年,公司的綜合毛利率不斷下滑,尤其是依然是公司營收大頭的消費電子產(chǎn)品。

2、新切換的賽道“汽車電子”連年遇到了汽車市場的不景氣

這塊業(yè)務的收入規(guī)模和毛利率在穩(wěn)步提升,但公司的利潤卻因為資產(chǎn)減值而直接虧損。

2019年公司整體收入規(guī)模穩(wěn)步增長,消費類電子和汽車電子產(chǎn)品的毛利率雙雙有所提升。

這種矛盾跡象不得不讓人懷疑,收入和毛利率的偽增長都藏在了當年大洗澡的資產(chǎn)里。

2018年公司產(chǎn)生的壞賬損失上分別是0.76億(北汽銀翔0.25億)、2019年壞賬4.41億(包括北汽銀翔0.82億、眾泰汽車0.79億、家電與消費電子組合1.05億、汽車電子組合0.86億)、存貨減值2.33億。

看到這存貨+應收賬款減值的雙面夾擊,是否想到了2018年財報暴雷,把散戶炸的外酥里嫩的“歐菲光(行情002456,診股)”?

但得潤2018年卻是妥妥地完成了業(yè)績目標,順利實現(xiàn)了股票激勵解鎖。而在2019年跟著大部隊一起暴雷,炸起來顯得沒那么辣眼。股價反而走出了利空落地的節(jié)奏。

三、2018年的會計魔術

2018年,在主業(yè)跛腳的情況下,這個老司機是怎么完成2.61億業(yè)績目標的呢?

扣非凈利潤更能反映一家公司的真實經(jīng)營情況,2018年,得潤電子的扣非凈利潤只有0.1億,收益質量只有4%。這就意味著公司核心利潤虧損,凈利潤大部分來自于非主業(yè)經(jīng)營。

但業(yè)績考核目標是按照未剔除非經(jīng)常損益的利潤口徑,即2.61億考核的,所以,2018年一期限制性股票激勵計劃得以成功解鎖。

那這項非經(jīng)常性損益主要是啥呢?

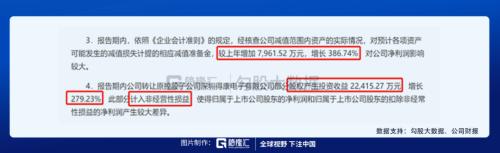

根據(jù)2018年財報,公司當年向宜賓國資“四川港榮”轉讓了得康電子28%的股權,帶來了投資收益2.24億。

這個2.24億的產(chǎn)生,我們認為全靠“會計魔術”用得巧:公司本來持有得康電子70%的股權,處置28%的股權后,公司將剩余42%股權的會計核算方法從成本法變更為權益法。

在這筆交易中,公司除了確認處置28%部分對應的損益外,還要將剩余股權按照公允價值、權益法重新計量其權益價值。能產(chǎn)生多少收益取決于對這個標的整體估值是多少。

而看過這么多收購案例的大家伙,想必已經(jīng)深諳“估值就是門藝術”的道理。

按照收益法評估結果,得康電子股東全部權益價值為3.5億,評估增值3.26億,評估增值率高達13.68倍。

收益法是基于歷史表現(xiàn),對公司未來盈利情況進行評估。2006-2011年,得康電子一直都是虧損的子公司,2012-2016年,得潤電子并未披露該公司的營收情況。2017年,得康電子繼續(xù)虧損445.25萬。2018年上半年,得康電子虧損384.85萬。

在評估基礎日前,即2018年前3季度,得康電子實現(xiàn)凈利潤1115.83萬,占當期上市公司凈利潤8750.42萬元的13%。相減得出2018年三季度得康電子盈利約1500萬。

一直虧損,突然在3個月內扭虧為盈。而且公司此次股權轉讓價是9800萬,同時公司還保留對得康電子的財務資助,截至2018年期末,公司累計為其提供的資金余額是7131萬。這些款項將在1-2年內分期償還。

所以,這筆股權轉讓交易并不是為了出讓獲利回流資金,而僅僅是為了獲得這筆處置股權收益和重估收益。

而標的的業(yè)績突然向好也僅僅是為了做高估值,然后實現(xiàn)2.24億的重估收益。

更巧的是,公司宣布轉讓得康電子股權的同一天,公司宣布解聘合作多年的瑞華會計師事務所,改聘大華。

不知,這兩筆操作之間是否有什么特殊聯(lián)系?

- 上一篇:如何預測次新股價格?次新股價格怎么定

- 下一篇:股票特停是什么意思?股票特停的含義