嫦娥五號成功作業(yè) 中國商業(yè)航天還有多遠(yuǎn)?

中國商業(yè)航天企業(yè)并沒有想象中那樣蓬勃。

2020年12月4日,嫦娥五號探測器完成月面采集工作,返回太空,開始回歸地球的旅程,它將為科學(xué)家們帶回大量的土壤和巖石進行研究。直至12月6日12時35分,嫦娥五號軌道器返回器組合體與上升器成功分離,進入環(huán)月等待階段。

嫦娥五號是自中國開展航天活動以來,首次月球表面自動采樣、首次月面起飛、首次在38萬千米以外的月球軌道上進行無人交會對接,以及首次帶著月壤以接近第二宇宙速度返回地球。

嫦娥五號隸屬于我國于2004年立項的“嫦娥工程”的第三期,工程實施時間為2011年至2020年,目標(biāo)是月面巡視勘察與采樣返回。而上一次實現(xiàn)月球采樣的工程,是44年前前蘇聯(lián)的“蘇聯(lián)月球計劃”旗下工程“月球24”號。

嫦娥工程的第三期歷經(jīng)10年,毫無疑問的,本次登月彰顯了我國在航天領(lǐng)域的技術(shù)實力。可對于如火如荼的中國商業(yè)航天領(lǐng)域來說,嫦娥五號月面采樣的成功,是否寓意著該領(lǐng)域即將進入一次澎湃而激昂的發(fā)展呢?

從市場空間來看,美國衛(wèi)星工業(yè)協(xié)會(SIA)于2019年發(fā)布的《衛(wèi)星產(chǎn)業(yè)狀況報告》來看,2018年全球航天產(chǎn)業(yè)處在持續(xù)增長過程中,全年共發(fā)射衛(wèi)星超過300顆,在軌業(yè)務(wù)運行的衛(wèi)星數(shù)量達(dá)到2100顆,增長為21%,衛(wèi)星產(chǎn)業(yè)總收入為277億美元。

未來五年內(nèi),幾大商業(yè)航天巨頭動作都不小:SpaceX將發(fā)射1.2萬顆衛(wèi)星、One Web計劃發(fā)射1.6萬顆衛(wèi)星、亞馬遜的“Project Kuiper”則預(yù)計發(fā)射3236顆衛(wèi)星。且根據(jù)統(tǒng)計,商業(yè)衛(wèi)星運營商所運營的微納衛(wèi)星占衛(wèi)星總比的70%。因此,商業(yè)航天是一個急速發(fā)展且空間廣闊的市場。

嫦娥五號的成功在對外宣揚了國內(nèi)技術(shù)實力的同時,也釋放了一種信號,中國商業(yè)航天的腳步也正在向世界強國所靠攏。在“十三五”期間,中國更是誕生了像是藍(lán)箭航天、星際榮耀等優(yōu)秀的商業(yè)航天企業(yè)。

但中國商業(yè)航天企業(yè)并沒有想象中那樣蓬勃。

首先,中國沒有完善的商業(yè)航天法律體系。從政策上來講,中國在2014年發(fā)布了商業(yè)航天領(lǐng)域里程碑式文件《國務(wù)院關(guān)于創(chuàng)新重點領(lǐng)域投融資機制鼓勵社會投資的指導(dǎo)意見》(60號文件)。2019年時,國家發(fā)展改革委、商務(wù)部又在《鼓勵外商投資產(chǎn)業(yè)目錄(征求意見稿)》中鼓勵外商投資商業(yè)航天產(chǎn)業(yè)的上下游。隨著政策引導(dǎo)民間資本進入火箭制造、衛(wèi)星制造、衛(wèi)星運營和衛(wèi)星應(yīng)用等產(chǎn)業(yè),這也是催生這些國內(nèi)優(yōu)秀航天企業(yè)的根本。

可相應(yīng)的法律法規(guī)卻沒有出臺。與中國不同,美國自上世紀(jì)60年代起,就出臺了《美國國家航天政策》。這是一部相較完整的法案,其中包含了多種商業(yè)航天領(lǐng)域的規(guī)章制度。隨著時間的推移,美國又出臺了諸如《商業(yè)航天發(fā)射競爭法案》、《關(guān)于促進私營航天競爭力、推進創(chuàng)業(yè)的法案》等法案,讓商業(yè)航天領(lǐng)域的發(fā)展能夠在發(fā)展尋找到秩序,防止出現(xiàn)野蠻生長的局面。這對于商業(yè)航天來說是必不可少的。

直至2019年6月,國家國防科工局和中央軍委裝備發(fā)展部才發(fā)布了《關(guān)于促進商業(yè)運載火箭規(guī)范有序發(fā)展的通知》,以鼓勵和規(guī)范國內(nèi)商業(yè)航天領(lǐng)域的有序發(fā)展。同時,也對火箭發(fā)射的多個流程,如生產(chǎn)、測試、發(fā)射等方面進行了明確要求和指示。

另一方面,私有企業(yè)和國有企業(yè)不同。私有企業(yè)需要合理的商業(yè)運作,因此它需要技術(shù)、產(chǎn)業(yè)鏈、商業(yè)合同、人才、基礎(chǔ)設(shè)施。

據(jù)國內(nèi)一位商業(yè)航天領(lǐng)域?qū)<业恼f法,我國商業(yè)航天領(lǐng)域仍處于封閉式發(fā)展。

以產(chǎn)業(yè)鏈為例,一個民間火箭運輸企業(yè)的產(chǎn)業(yè)鏈,需要涉及所有零部件以及燃料的生產(chǎn)制備,是一種自成體系的發(fā)展模式。行業(yè)市場化程度低、下游配套企業(yè)較少,尤其是缺少一些關(guān)鍵技術(shù)、零部件供應(yīng)商。這使得企業(yè)在發(fā)展過程中,需要對整個產(chǎn)業(yè)鏈都采用自研的態(tài)度來應(yīng)對。這位專家說到,“現(xiàn)在做火箭你可能得先從采礦開始學(xué)起,然后還要學(xué)怎么弄燃料。”

一方面來說,產(chǎn)業(yè)鏈中自研比例越高,對成本的把控力就越強,可另一方面,這也會延長企業(yè)正式對外經(jīng)營的時間窗口。專家認(rèn)為,在關(guān)鍵技術(shù)以及零部件,如制動、導(dǎo)航等方面,企業(yè)必須具備自研能力,然而如果從零開始造火箭,那證明產(chǎn)業(yè)鏈本身的發(fā)達(dá)程度還不足以支撐企業(yè)運轉(zhuǎn)。

除此之外,對商業(yè)航天來說,基礎(chǔ)設(shè)施也是重中之重。2018年10月27日,藍(lán)箭航天的朱雀一號火箭在在酒泉衛(wèi)星發(fā)射中心搭載微小衛(wèi)星“未來號”發(fā)射升空。在發(fā)射過程中,由于三級在飛行過程中出現(xiàn)異常,衛(wèi)星未能入軌。這是我國首枚具有攜載荷入軌能力的民營運載火箭,無論發(fā)射失敗與否,它都開創(chuàng)了私有企業(yè)發(fā)射載荷火箭的先河。

可截止至2020年12月,有且僅有朱雀一號在我國火箭發(fā)射基地成功發(fā)射過載荷火箭,原計劃于2020年發(fā)射的朱雀二號火箭也因疫情等諸多原因,被推遲到了2021年。仍以美國為例,SpaceX單次發(fā)射費用為5萬美元,發(fā)射頻率為一個月一次。和我國民營企業(yè)發(fā)射火箭的頻率相比,SpaceX甚至可以被定義為薄利多銷的快消類商品。這是由于NASA火箭發(fā)射基礎(chǔ)設(shè)施完全對外開放,企業(yè)或者個人可以通過NASA官網(wǎng)的入口實現(xiàn)在線預(yù)約火箭發(fā)射。

學(xué)習(xí)國外,保持個性

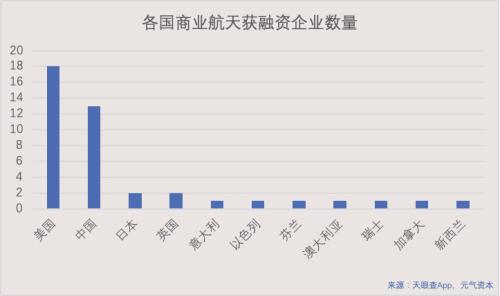

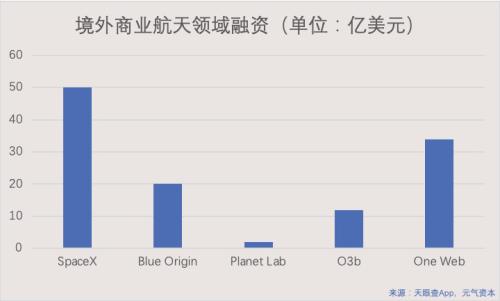

再說回企業(yè)本身。商業(yè)航天是重資產(chǎn)行業(yè),資金投入以及所需儲備遠(yuǎn)高于通常意義上的科技企業(yè)。從公開融資的情報來看,SpaceX融資達(dá)到了50億美元,Blue Origin融資達(dá)到了20億美元。其他一些赫赫有名的商業(yè)航天創(chuàng)業(yè)公司也有相對較高的融資額度。

相較之下,我國的商業(yè)航天領(lǐng)域創(chuàng)業(yè)公司的融資額度還遠(yuǎn)遠(yuǎn)不足。

國內(nèi)投融資進度往往落后于國外,但是額度卻高于國外,尤其是在新興領(lǐng)域。從早年間的O2O,再到現(xiàn)如今的人工智能,皆是如此。而在商業(yè)航天領(lǐng)域,資本的前進速度似乎比其他領(lǐng)域要來得慢一些,或許是因為商業(yè)航天、生物醫(yī)療等行業(yè)發(fā)展速度比較慢,不容易資金回籠。

上文提到的國外商業(yè)航天創(chuàng)業(yè)公司中,投資者為德豐杰(DFJ)、貝索斯(亞馬遜創(chuàng)始人)、國際金融公司(IFC)、谷歌、軟銀。國內(nèi)商業(yè)航天創(chuàng)業(yè)公司投資者為華創(chuàng)、36氪基金、金風(fēng)科技(行情002202,診股)、創(chuàng)想天使、中金佳泰、鼎暉資本、經(jīng)緯投資、順為投資、晨興資本、IDG資本、高榕資本、源碼資本、君紫資本、天奇阿米巴、中科創(chuàng)星、七熹資本、涌鏵資本、安芙蘭資本、灃揚資本、世紀(jì)資本、君聯(lián)資本、險峰常青等。

目前我國國內(nèi)獲投資的商業(yè)航天領(lǐng)域公司之中,衛(wèi)星發(fā)射及應(yīng)用是主,火箭制造及運營是輔。該領(lǐng)域天使輪投資次數(shù)最多、A輪以及B輪中融資額度最大,反映了國內(nèi)商業(yè)航天領(lǐng)域的公司初具規(guī)模。

但是相對的,一枚火箭的研制成本約為1500萬至2500萬元人民幣,一枚衛(wèi)星的成本則是500萬到800萬元人民幣。商業(yè)航天的融資需求遠(yuǎn)遠(yuǎn)超過互聯(lián)網(wǎng)領(lǐng)域,再加上商業(yè)航天的開發(fā)周期較長,從初具想法到實現(xiàn)營業(yè),可能需要投入10年到30年時間。這樣的市場環(huán)境使得想要入坑的投資人變得非常謹(jǐn)慎,一位曾參與過航天領(lǐng)域投資的投資經(jīng)理表示,“目前在商業(yè)航天領(lǐng)域進行投資只有兩種情況,第一種是具有明確賽道訴求,第二種是擁有長期投入的能力。不過第一種還是第二種,在投資圈里都比較少見。”

更需關(guān)注的是,空天產(chǎn)品屬于技術(shù)密集型產(chǎn)品,技術(shù)門檻高,驗證機會少,通常為非標(biāo)產(chǎn)品,需要定制研發(fā)調(diào)試。再加上上文提到的產(chǎn)業(yè)鏈構(gòu)建不完善,導(dǎo)致空天產(chǎn)品的不穩(wěn)定性較高,試制階段的風(fēng)險對于創(chuàng)業(yè)公司來說有可能是滅頂之災(zāi)。

一枚火箭的研制和發(fā)射至少需要1年左右的時間,長時間的等待會造成無法與私募股權(quán)基金通常追求的3到5年內(nèi)投入退出匹配。高風(fēng)險加上回報時間慢,最終釀成了商業(yè)航天領(lǐng)域一金難求的局面。

相較于造車新勢力,“火箭都能飛到外太空了,固然更符合新興技術(shù)”。可事實上,目前我國所有商業(yè)航天領(lǐng)域創(chuàng)業(yè)公司的商業(yè)模式,仍屬于傳統(tǒng)套路,即對體制內(nèi)使用的服務(wù)進行優(yōu)化。

因此,商業(yè)航天創(chuàng)業(yè)公司需要一個全新的商業(yè)模式,用于突破商業(yè)航天經(jīng)營難、盈利難的阻礙,迎合資本青睞。

此外,所謂的“高風(fēng)險”也不是完全不能規(guī)避。以SpaceX為例,火箭發(fā)射所涉及的技術(shù)包括火箭發(fā)動機技術(shù)、高精度姿態(tài)控制、剩余燃料管理等等。但是SpaceX的成名作品獵鷹九號火箭中,并不是所有技術(shù)都是SpaceX自研的,其中有相當(dāng)一部分來自于NASA的支持,如一些定位技術(shù)和姿態(tài)控制技術(shù)。

SpaceX為了降低商業(yè)運作的風(fēng)險,在2006年到2008年間連續(xù)三次發(fā)射試做型火箭,雖然都以失敗告終,然而他們卻為自己今后的道路打下了牢固的基礎(chǔ)。與此同時,SpaceX的火箭采用了通用設(shè)計的標(biāo)準(zhǔn)化零部件,這是為了極大提高生產(chǎn)效率。一些零件甚至可以回收并維修后反復(fù)使用,成本得到了良好的控制。如獵鷹九號的動力著陸裝置,只要將載荷運送到相應(yīng)軌道,該著陸裝置就會帶著殘余部件返航,SpaceX即可使用該部件進行第二次發(fā)射。

SpaceX降低風(fēng)險的第二大手段是把企業(yè)重心放到商業(yè)模式上,他們緊跟市場需求,利用成本控制的優(yōu)勢推出了低成本發(fā)射業(yè)務(wù),即上文提到的5萬美元一次。以及SpaceX的星鏈計劃,通過在軌道鋪上數(shù)萬顆衛(wèi)星,實現(xiàn)全球無死角的設(shè)備聯(lián)網(wǎng)能力,這則是借用了發(fā)射火箭的優(yōu)勢去運營空天設(shè)備。

探索深空一直是一個科幻題材,如今它即將步入現(xiàn)實。也就在這個節(jié)骨眼上,中國商業(yè)航天領(lǐng)域的各類主體——無論是創(chuàng)業(yè)者還是投資者——都需要保持謹(jǐn)慎的態(tài)度。航天事業(yè)不能浮躁,唯有沉住氣才能造就大夢想。

文章的最后,祝愿嫦娥五號早日回歸地球母親的懷抱。