安信策略:“碳中和”長達40年的主題投資機會

投資要點

■全球氣候變暖問題造成自然災害頻發,必須得到全人類的重視。全球溫度的持續上升帶來更高的降水量、更頻繁的極端天氣和生態平衡的不可逆破壞。近年來,受溫室效應加劇影響,全球多地自然災害頻發,氣候變暖問題愈發嚴重。而一旦到達氣候臨界點,生態環境變化將不可逆轉。解決氣候變暖問題需各國一同行動。

■中國碳減排政策繼續深化。中國面臨石油能源稀缺問題,且前期粗放式的高耗能經濟增長模式對資源及環境的耗用過大,未來發展低碳經濟不但有助于維持可持續發展目標,也能夠進一步加速我國產業結構轉型升級和相關高新技術發展。2020年9月,總書記提出了我國爭取在2060年前實現碳中和的目標。12月召開的氣候峰會上,我國再次明確具體的量化目標,即到2030年單位GDP二氧化碳排放比2005年下降65%以上。緊接著,在12月18日的中央經濟工作會議上,“做好碳達峰、碳中和工作”被列為明年的重點任務,其重要性提升至國家政策層面。

■拜登清潔能源計劃進一步催化全球新能源領域發展。拜登素來是美國政壇中解決全球變暖問題的積極推動者,其倡導的《清潔能源革命和環境正義計劃》貫穿了拜登解決就業問題、刺激經濟、國際貿易政策制定等執政環節。在該計劃中,拜登擬確保美國在2035 年前實現無碳發電,在2050年之前達到碳凈零排放,實現100%的清潔能源經濟。近日,美國已重返巴黎協定,在拜登的能源政策推動下,全球碳減排進程有望加速。

■我國2060年碳中和目標政策意味著更陡峭的節能減排路徑,實現難度較大。歐美早在2010年前就已實現了碳達峰,而我國仍處于經濟快速發展階段,二氧化碳排放量仍持續上行中,未來碳減排任務艱巨。相較于歐、美從碳達峰到碳中和的50~70年過渡期,我國碳中和目標隱含的過渡時長僅為30年。為實現碳中和目標,預計在節能、電氣化加速、清潔能源替代以及碳匯集技術發展四個最主要的碳減排舉措方面,后期相關政策的力度相較之前均會有進一步的加強。

■碳減排四大措施為:(1)加大清潔能源結構占比;(2)加速各部門電氣化進程;(3)減少非必要的能源消費量(包括工業節能、建筑節能等);(4)使用碳匯集或移除技術。電力供給端,我國需要改變目前以化石能源燃燒為主的發電結構,提升光伏/風能/生物質能等清潔能源發電的占比;電力需求端,則需要加速利用零碳電源實現電氣化,并加速新能源車領域的快速發展。在節能方面,我國可以通過推廣綠色建材、限制高耗能行業碳排放等措施得以實現。此外,后期碳捕獲、利用和封存技術(CCUS)的產業化應用同樣也是各政府應重點關注的領域。

■碳中和目標利好四大主線:

-

清潔能源:光伏、風電、儲能、生物質能、新能源車、智能電網等

-

新能源上游原材料:銅、硅、新能源金屬(鋰、鎳、鈷)等

-

碳中和目標推動下類供改:煤及煤化工、鋼鐵、水泥等板塊龍頭

-

節能環保需求:環境監測、新能源環衛裝備、可降解塑料、節能系統、綠色建材等

■風險提示:

1、相關政策力度不及預期;2、國際合作困難;3、技術進步緩慢。

正文

“碳中和”是什么?

碳中和(Carbon neutrality)是指企業、團體或個人測算在一定時間內,直接或間接產生的溫室氣體排放總量,通過植樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,實現二氧化碳“零排放”。在國際上,氣候中性(Climate neutrality)和凈零CO2排放量(Net-zero CO2 emissions )的定義與碳中和(Carbon neutrality)一致。要達到碳中和,一般有兩種方法:一是通過特殊的方式去除溫室氣體,二是使用可再生能源,減少碳排放。

碳中和愿景大目標下,中國正加速進行能源結構轉型。總書記于2020年9月和12月兩次表態,提出我國于2030年前達到二氧化碳峰值,于2060年實現碳中和的節能減排目標。即到2030年,我國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右。在2020年12月中央經濟工作會議上,“做好碳達峰、碳中和工作”被列為明年的8項重點任務之一;2月22日,國務院再次發布《關于綠色低碳循環發展的指導意見》,指出要以節能環保、清潔生產、清潔能源等為重點率先突破,做好綠色轉型,并設立了到2025年產業結構、能源結構、運輸結構明顯優化,綠色產業比重顯著提升以及生產生活方式綠色轉型成效顯著的目標。

為響應“碳中和”遠大愿景目標的號召,多省市在剛結束的地方兩會中均部署了2021年及未來五年的節能減排重點工作,“碳減排”、“污染防治”、“綠化”等關鍵詞頻頻出現,各地為實現碳中和目標制定了具體化的地方行動方案:北京市強調碳排放強度和總量“雙控”,明確碳中和時間表、路線圖;上海市在“十四五”規劃綱要中明確提出要在2025年提前實現“碳達峰”,在政府工作報告中指出“制定實施碳排放達峰行動方案,加快全國碳排放權交易市場建設”;傳統能源大省山西省也在工作報告中提出“實施碳達峰、碳中和山西行動;把開展碳達峰作為深化能源革命綜合改革試點的牽引舉措,研究制定行動方案”。

我國目前的能源結構仍以煤炭為主,且經濟仍處于較為快速的發展通道上,能源耗用需求較高,此時進行能源結構的大幅轉型對我國而言是不小的挑戰。不可否認的是,目前,我國清潔能源系統尚有眾多不完善之處,如消納問題,而實現從煤電到新能源發電的轉變,也需要考慮遺棄機組的經濟成本。在艱巨的碳減排任務下,構建清潔高效的低碳能源體系并解決相應的機制問題將是未來政策發展的重點支持方向,“碳中和”有望作為熱詞在兩會上獲得廣泛關注。

重點關注碳中和四大方向:

-

清潔能源:光伏、風電、儲能、生物質能、新能源車、智能電網等

-

新能源上游原材料:銅、硅、新能源金屬(鋰、鎳、鈷)等

-

碳中和目標推動下類供改:煤及煤化工、鋼鐵、水泥等板塊龍頭

-

節能環保需求:環境監測、新能源環衛裝備、可降解塑料、節能系統、綠色建材等

1. 氣候變化問題日益嚴峻,全球重視程度快速提升

1.1. 氣候變暖問題引發多種自然災害,到達臨界點后不可逆轉

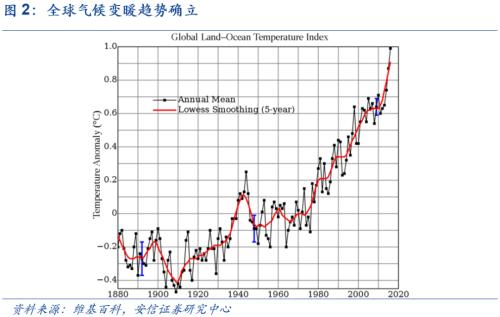

全球氣候變暖造成的自然災害已經日益頻繁和惡劣。以1901-2000年這100年的平均溫度作為基準,21世紀以來,全球溫度加快攀升,目前已增溫近1度,氣候變暖趨勢確立。聯合國環境規劃署(UNEP)預測,如果現行碳排放政策持續,將導致2100年全球平均溫度相對于工業化前水平上升3.4℃-3.7℃,并持續上升。而溫度的持續上升將帶來更高的降水量、更頻繁的極端天氣和生態平衡的不可逆破壞。近年來,受溫室效應加劇影響,全球多地自然災害頻發——加州、澳大利亞山火頻繁,火勢綿延;西伯利亞苔原永久凍土層解凍;冰川融化,海平面上升;氣候分布異常,中國出現北澇南旱現象等。氣候變暖問題必須得到全人類的重視。

一旦到達氣候臨界點,生態環境變化將不可逆轉。關于氣候臨界點極端風險的研究表明,全球升溫帶來的影響并不是漸進、溫和、逐漸累積的,而往往是不均衡、非線性、甚至是激烈的。當升溫到一定程度,維持地球氣候平衡的一些臨界點將被觸發,引發難以預測、不可逆的突變和持久的影響。氣候臨界點的不可逆性和難以預測性將造成人類賴以生存的環境發生不可預知且顛覆性的改變。目前,全球已識別出了9個氣候變化臨界點:

A. 亞馬孫熱帶雨林經常性干旱;

B. 北極海冰面積減少;

C. 大西洋(行情600558,診股)環流自1950年以來放緩;

D. 北美的北方森林火災和蟲害;

E. 全球珊瑚礁大規模死亡;

F. 格陵蘭冰蓋加速消融、失冰;

G. 永久凍土層解凍;

H. 南極西部冰蓋加速消融、失冰;

I. 南極洲東部正在加速消融。

1.2. 應對全球氣候變化問題為長期議題

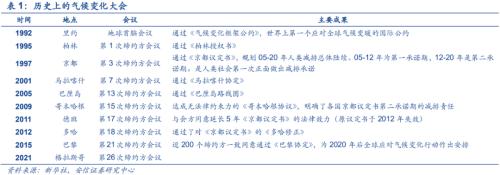

為應對全球變暖問題,聯合國多次召開氣候變化大會。全球變暖問題需要各國聯合一同面對。自1995年起,聯合國氣候變化大會每年在世界不同地區輪換舉行。2015年的《巴黎協定》中,對2020年后全球應對氣候變化的行動作出了相應的安排,明確了將升溫控制在2℃乃至努力控制在1.5℃的目標,近200個締約方共同簽署了該項協定。目前,第26屆聯合國氣候變化大會已定于2021年11月1-12日在英國格拉斯哥舉行。

歐盟在推動氣候變化議題方面一貫采取積極的主導態度。在《京都議定書》談判中,歐盟15個成員國集體承諾,在05-12年的第一個承諾期內,碳減排將在1990年的基礎上達到降低8%的目標,減排幅度遠超美國、日本等其他發達國家。特別是在2001年3月美國宣布退出《京都議定書》后,歐盟更加強調自己扮演的解決全球氣候變化問題的主導者角色。但自09年《哥本哈根協議》及之后多次會議以來,由于多種因素(金融危機、美國共和黨反對、發展中國家堅持補償等)的干擾,全球并沒有達成足以應對氣候變化的減排目標。

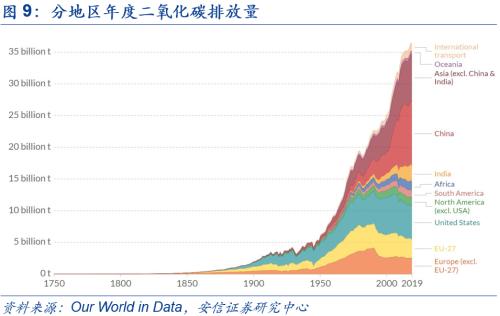

2014年是關鍵的轉折點,中美兩個發揮大國影響力,開始主導氣候變化問題。原因在于奧巴馬政府決定將氣候變化作為其主要政治遺產,中國則面對產業升級和污染治理巨大壓力。2014年,中美一起簽署《中美氣候變化聯合聲明》,美國承諾到2025年減排26%,一改此前拒不做具體指標承諾的態度;中國則承諾了2030年的碳排放峰值點,這同時也意味著中國工業化城鎮化的增長“天花板”被量化確定。全球兩個最大碳排放國的承諾,為氣候變化議程注入強大政治動力。

2. 各國政策催化下,碳減排進程將進一步加速

2.1. 全球碳減排進程同步提速

中、美、歐盟的碳減排政策同處于深化過程中,全球碳減排進程加速是必然趨勢。中國面臨石油對外依賴度高的問題,且前期粗放式的高耗能經濟增長模式對資源及環境的耗用過大,未來發展低碳經濟不但有助于維持可持續發展目標,也能夠進一步加速我國產業結構轉型升級和相關高新技術發展。2020年9月22日,在2020年75屆聯合國大會一般性辯論上,總書記提出了我國碳減排的新目標,即爭取在2060年前實現碳中和(碳凈零排放)。2020年12月召開的氣候峰會上,我國再次明確了具體的量化目標,即到2030年單位國內生產總值二氧化碳排放比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右。緊接著,在12月18日的中央經濟工作會議上,“做好碳達峰、碳中和工作”被列為明年的重點任務,其重要性提升至國家政策層面。

為響應“碳中和”遠大愿景目標的號召,多省市在剛結束的地方兩會中均部署了2021年及未來五年的節能減排重點工作,“碳減排”、“污染防治”、“綠化”等關鍵詞頻頻出現,各地為實現碳中和目標制定了具體化的地方行動方案:北京市強調碳排放強度和總量“雙控”,明確碳中和時間表、路線圖;上海市在“十四五”規劃綱要中明確提出要在2025年提前實現“碳達峰”,在政府工作報告中指出“制定實施碳排放達峰行動方案,加快全國碳排放權交易市場建設”;傳統能源大省山西省也在工作報告中提出“實施碳達峰、碳中和山西行動;把開展碳達峰作為深化能源革命綜合改革試點的牽引舉措,研究制定行動方案”。

歐盟在推動清潔能源發展方面一貫采取積極態度。2020年9月,歐盟再次加大節能減排政策力度,發布《2030年氣候目標計劃》,將2030年溫室氣體減排目標由原有的40%提升至55%,具體措施包括提升可再生能源發電份額、進一步部署新能源汽車等。歐盟長期依賴化石能源進口,資源稀缺,發展綠色經濟不但有助于經濟發展,還能夠提升國際地位。第一,歐盟在發展綠色經濟方面長期處于全球領先的水平,有足夠的動力持續推動低碳經濟的發展。第二,除自身不斷堅持發展可再生能源、碳排放交易體系、低碳創新戰略外,歐盟還極力推動世界各國發展低碳經濟,旨在成為全球節能領域的主導者,打造歐洲一體化后的重要政績。

美國方面,拜登引導下,美國新能源(行情600617,診股)領域加速發展。拜登的《清潔能源革命和環境正義計劃》貫穿了其解決就業問題、刺激經濟等其他執政政策。在該計劃中,拜登擬在未來十年內投入4000億美元用于能源、氣候的研究與創新,以及清潔能源的基礎設施建設,力爭在2035 年前實現無碳發電,并確保美國在2050年之前達到碳凈零排放,實現100%的清潔能源經濟。同時,拜登的能源計劃還將加快電動車的推廣,擬在2030年底部署超過500,000個新的公共充電網點。基于拜登的新能源政策,美國各級州、市政府也紛紛進行表態,超過35個城市設定了到2050年減排80%的目標,超過400個市長表示將遵守《巴黎協定》。

拜登就職第一周便出臺了多項支持新能源汽車發展的政策,如將約65萬輛美國政府車隊汽車全部更換成美國本土組裝的電動汽車。在拜登帶領下,2021年2月,美國已重返《巴黎協定》,旨在重拾在全球新能源領域的領導者地位。發展新能源作為拜登執政的主要抓手,在后續即將推出的基建計劃中,綠色能源預計將是核心之一。隨著中國、歐盟、美國三大經濟體碳減排政策的強化,全球碳減排進程將進一步提速。

拜登的能源政策將對高碳排放國造成更大的碳減排壓力,并推動全球碳減排進程。清潔能源發展滲透在美國工業、交通運輸、建筑等方方面面,成本較為高昂,技術實現難度也較大。若清潔能源計劃得以成功實施,拜登表示,將不允許其他國家不顧環境污染的發展經濟,將對未能履行氣候和環境義務的國家的碳排放水平高的產品征收碳調整費或配額。同時,美國還將根據合作伙伴在氣候保護方面所做的承諾來制定未來的雙邊貿易協議。美國將利用其世界大國地位和強大的國際影響力,促進各國與美國一同消除化石燃料補貼,發展清潔能源,在低碳排放的基礎上發展經濟。(資料來源:拜登《清潔能源革命和環境正義計劃》)。

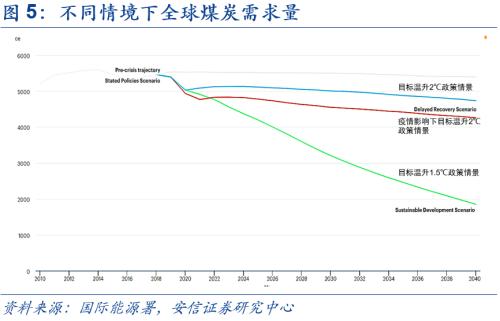

另一方面,碳減排進程的加速也意味著全球化石能源需求很快將迎來峰值。如果全球按照1.5℃的溫升目標制定政策,根據國際能源署此前的估算,預計全球碳排放將在2020-2030年間達到峰值,石油需求將在2020-2030年間達到峰值,煤炭需求在2020年前就達到峰值,天然氣將在2025-2040年間達到峰值。

2.2. 中國2060年碳中和目標意味著更陡峭的節能減排路徑

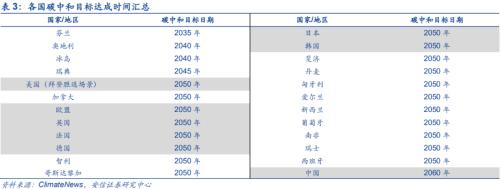

2060年碳中和目標政策意味著更陡峭的節能減排路徑,實現難度較大。歐美早在2010年前就已實現了碳達峰,而我國仍處于經濟快速發展階段,二氧化碳排放量仍持續上行中,未來碳減排任務艱巨。相較于歐、美從碳達峰到碳中和的50~70年過渡期,我國碳中和目標隱含的過渡時長僅為30年。基于目前我國碳排放情況,清華大學氣候變化與可持續發展研究院的研究顯示,我國2060年的碳中和目標等價于努力實現巴黎協定中以1.5℃溫升目標為導向的長期深度脫碳轉型路徑。為此,中國應在2050年實現二氧化碳的凈零排放,全部溫室氣體應在2020年基礎上減排90%。可預見的是,在節能(包括工業節能、建筑節能、生活節能以及交通節能等)、電氣化加速、清潔能源替代以及碳匯集技術發展四個最主要的碳減排舉措方面,后期相關政策的力度相較之前均會有進一步的加強。

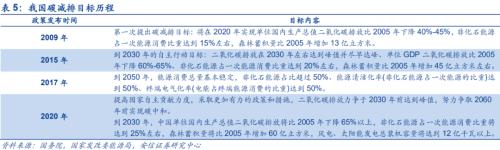

一直以來,我國政府節能減排的決心大,目標完成度高。從我國2009年提出第一個碳減排目標開始,到2015年的巴黎協定自主行動目標,再到新提出的2060年碳中和新目標,可以看出,政策對節能減排的支持力度在不斷強化。一直以來,我國均能超額完成碳減排目標。2017年,我國提前實現2015年設定的碳減排目標—2020年單位GDP二氧化碳排放量比2005年降低40-45%;2019年,我國非化石能源占能源消費比重達15.3%,提前一年完成2009年提出的碳減排目標以及“十三五”規劃目標。可以預計,后期我國政府會繼續大力推進各項節能減排工作。

3. 實現碳中和目標,關注清潔能源、電氣化、節能以及碳捕獲技術四大方向

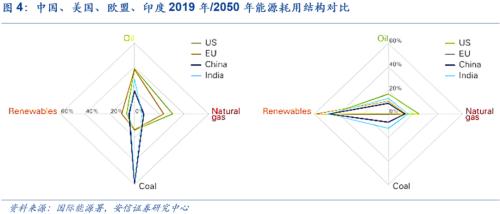

目前我國的能源結構中,為碳排放主要來源的化石能源(煤、石油、天然氣)仍占多數。根據IEA數據顯示,2018年我國能源供應結構中,原煤占比61.9%,原油占比19.1%,天然氣占比7.2%,而可實現碳零排放的清潔能源,如水能、核能、太陽能(行情000591,診股)、風能等,占比僅為11.8%。

從行業結構上來看,2018年,我國二氧化碳排放則主要源自于電力/熱力生產業(占比51%)、工業(占比28%)和交通運輸業(占比10%),三者合計占比89%。目前我國發電仍主要以燃煤為主(2019年占比65%);交通運輸業則主要依靠汽油/柴油燃燒提供動力,新能源車滲透率不足5%;而工業高能耗產品的制造過程中,煤、原油、天然氣仍是主要動力來源。

為減少碳排放,通常可采取的四大措施有:(1)加大清潔能源結構占比;(2)加速各部門電氣化進程;(3)減少非必要的能源消費量(包括工業節能、建筑節能等);(4)使用碳匯集或移除技術。未來以低碳電力為主體的能源消費結構是多家研究機構的共識。為實現碳中和目標,電力供給端,各國需要改變目前以化石能源燃燒為主的發電結構,提升清潔能源發電的占比;電力需求端,則需要加速利用零碳電源實現電氣化。此外,各能源需求部門還需要結合使用氫氣、生物質能等清潔能源,以實現低碳排放目標。而除了清潔能源替代,節能減排為碳減排的貢獻也不容小覷。主要受能效提升推動,2012-2018年,我國工業碳排放量下降了14%,為整體碳減排目標做出極大貢獻。未來,可以繼續通過推廣綠色建材、限制高耗能行業碳排放以及加速交通領域電氣化等措施得以實現。此外,國際能源署、彭博新能源財經、清華大學氣候變化與可持續發展研究院等多個機構的研究均表明,依靠節能和能源替代尚不能使得各國實現溫升控制的目標,發展目前尚未成熟的碳捕獲、利用和封存技術(CCUS)并加以產業化應用同樣也是后期各政府應重點關注的領域。

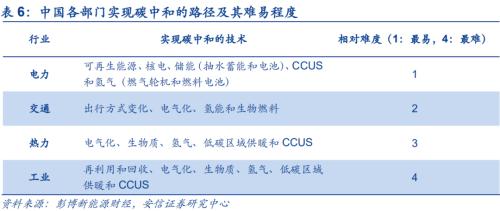

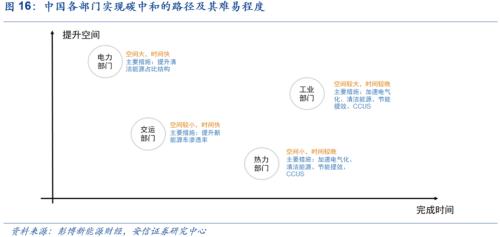

為此,彭博新能源財經提出了中國各部門實現碳中和的路徑。其中,電力部門實現碳中和的難度最低,而交通、熱力、工業部門則依次升高。在四個部門中,隨著光伏發電、風電、新能源車的快速發展,電力、交通部門實現碳中和的空間最大,時間也相對較短;而熱力、工業部門可提升的路徑較少,空間較為有限,所需時間也較長。

3.1. 提升清潔能源占比,加速電氣化進程

3.1.1. 光伏/風電新增裝機量尚有較大提升空間

2060年碳中和目標下,中國光伏在未來五年年均新增裝機預計在85-113GW,為2019年的3-4倍。目前,我國發電能源結構中,非化石能源占比僅為35%,而根據清華大學氣候變化與可持續發展研究院的研究,為實現2060年碳中和目標,2050年,非化石能源發電占比需提升至90%以上,提升空間巨大。對于我國而言,隨著光伏和風電平價上網的實現,清潔能源發電已攻克了大部分技術難關,占比的持續提升是必然趨勢。按照我國2030年自主行動目標政策路徑,安信電新組團隊預測,在現有的風電和光伏裝機的基礎上,預計2020-2025年光伏和風電年均新增裝機量在85-113GW和15-31GW的范圍內,2025-2030年光伏和風電年均新增裝機量在162-217GW和30-59GW的范圍內,即相比原先政策路徑,新增裝機量將在2020-2025年提升約20%,在2025-2030年提升約40%。

-

光伏板塊

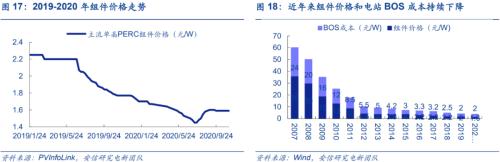

光伏發電經濟性愈發凸顯,進一步降本增效將加速后續規模化應用。近年來光伏行業降本增效處于持續推進進程中。一方面,通過技術迭代和工藝優化,生產成本實現了大幅下降,而補貼退坡也倒逼全產業鏈壓縮利潤空間。據安信研究中心電新團隊測算,2020年6月組件價格觸及1.45元/W的歷史低點,且由于電池轉換效率提升以及大尺寸組件等技術應用,電站BOS成本也呈現逐步下降態勢。隨著行業的進一步降本增效,光伏發電經濟效益將繼續提升,產業鏈相關企業將憑借成本優勢進一步打開國內和國外的需求空間。

光伏電池片、組件方面的降本路徑及新技術發展方向已較為明確。目前我國光伏雖已進入平價時代,但仍高于多國的光伏最低中標電價,后續尚有進一步降本的空間。硅片方面,降本路徑為減薄厚度、增加尺寸;電池片方面,新的方向為HJT電池。HJT技術可提高雙面電池光電轉化效率,但目前存在與現有產線不兼容、材料成本高等問題。后續,通過核心設備及銀漿材料國產化實現降本后,2024年滲透率有望提至50%以上,相較2019年不足5%的滲透率而言,將有較大幅度的提升;組件方面,雙面雙玻組件和跟蹤支架的發展均可進一步降本增效。雙面雙玻組件背面發電增益、質保期長于普通組件,在全生命周期內發電量可比普通組件高出25%。隨著超薄玻璃的開發帶來成本和重量的降低,后續雙玻滲透率有望快速提升,CPIA的研究預計未來3-5年有望提升至60%以上,相較2020年30%的滲透率而言尚有一倍的提升空間。近年來不斷升級的光伏跟蹤支架則可尋找太陽光照的最佳角度,較固定支架系統而言,可較大幅度提升發電量,降低度電成本。

硅料-電池片環節重點關注 通威股份(行情600438,診股);硅片環節重點關注龍頭 隆基股份(行情601012,診股),硅片切割設備提供商 晶盛機電(行情300316,診股);電池片環節重點關注HJT鏈概念的 捷佳偉創(行情300724,診股);組件環節重點關注膠膜龍頭 福斯特(行情603806,診股),光伏跟蹤支架制造商 中信博(行情688408,診股)。

-

風電板塊

陸上風電方面,機組大容量化為最新趨勢。2021年開始,陸上風電項目補貼全面取消,開啟平價上網時代,各大風電提供商具較強的動力降低發電度電成本。近年來,陸上風電機組大型化、大容量化趨勢明顯,風能利用效率進一步提高。可重點關注受益于風機大功率趨勢的 金風科技(行情002202,診股)、 明陽智能(行情601615,診股)。

海上風電成本處于下降通道中,將為風電領域新的發展方向。相比陸上風電,海上風能資源豐富、風速高、出力波動小、土地成本低,且開發空間廣闊。但目前海上風電機組設備成本和運營維護成本較陸上風電而言仍處于較高水平。隨著近年來投資、運維成本的不斷下降,水電水利規劃設計總院(行情603357,診股)預測,2025年海上風電也有望實現平價。重點可關注海上電纜領域龍頭 東方電纜(行情603606,診股)。

-

生物質能板塊

政策加碼助力生物質能發展。生物質能被譽為繼石油、煤炭、天然氣之后的第四大能源,是唯一的零碳燃料。我國作為農業大國,具有多種類、數量大、分布廣的生物質資源,但目前利用技術仍處于發展階段。近年來,我國出臺了多項政策大力推動生物質能供熱發電,支持生物質能源利用技術的成熟和發展。海外,歐盟大力鼓勵生物質能利用,強制要求各成員國2020年在柴油中添加10%的生物柴油,在2030年添加32%的生物柴油,以達到碳減排目的。目前歐洲已成為全球最大的生物柴油進口區域,而我國則可使用廢棄的地溝油作為原料生產生物柴油,具較強的成本優勢。重點關注國內生物柴油龍頭 卓越新能(行情688196,診股)。

3.1.2. 解決消納問題,配套儲能發展空間巨大

平價時代,消納問題為發展痛點,清潔能源占比提升將大幅拉動對電化學儲能技術的需求。風光發電隨機性強、不穩定性強,裝機占比越高,對電力穩定性的挑戰就越大。目前,我國部分風光發電量較大的地區出現較高的棄光、棄光現象,未來風/光電若要大規模應用,解決高棄光/風率問題,仍需配合儲能平滑發電波動,進行消納。截至2020年7月底,全國已有大約有11個省份出臺了可再生能源發電項目儲能配置的相關政策,相關可再生能源項目的配置儲能容量要求從5%-20%不等。

在眾多儲能方案中,電化學儲能是目前最適合與可再生能源項目配合的儲能技術。目前,電化學儲能成本較高,但隨著近年來成本的逐年下降,以鋰離子電池為代表的電化學儲能未來有望加速發展。根據CNESA(中關村(行情000931,診股)儲能產業技術聯盟)預測,“十四五”期間,若充分考慮各類直接或間接政策的支持,2020-2024年電化學儲能累計裝機規模年復合增長率有望超過65%,預計到2024年底,電化學儲能的市場裝機規模將接近24GW。重點可關注系統集成與逆變器提供商 陽光電源(行情300274,診股)、 固德威(行情688390,診股);鋰電池板塊龍頭 寧德時代(行情300750,診股)、 億緯鋰能(行情300014,診股)。

3.1.3. 電力化進程加速,新能源車滲透率提升有望進一步加快

-

新能源車

政策推動轉為市場驅動,近來我國新能源車高景氣度持續。交通部門是我國碳排放量第三的部門,2018年的碳排放量占比10%,且未來隨著總出行量的增多,碳排放還將可能繼續上行。為促進交通部門碳減排,自2010年起,我國便將新能源汽車產業作為戰略性新興產業重點培育。自2016年12月發布《關于調整新能源汽車推廣應用財政補貼政策的通知》以來,新能源汽車補貼持續退坡倒逼行業加速市場化發展,目前市場驅動效應已逐步開始顯現。從2020年下半年疫情之后,隨著國內需求的復蘇,疊加新能源車下鄉等一系列政策支持,中國新能源車產銷同比維持高增長的態勢,整體行業景氣度持續向上。據安信電新團隊統計,2021年1月國內新能源汽車產銷持續增長,其中產量為19.4萬輛,同比上漲285.8%;銷量達16.9萬輛,同比大幅上漲238.5%。

歐盟持續發力新能源車領域,相關政策支持力度不斷加強。2020年上半年,歐洲新能源車銷量首次超過中國,成為全球第一,而碳排放政策的收緊是歐洲新能源車近年來加速發展的最主要原因。2020年開始,歐洲規定境內95%新車每公里的二氧化碳排放不得超過95克,若超過,汽車制造商將面臨每輛車每克95歐元的罰款。盡管制造商們可以繼續生產二氧化碳排放量較高的車型,但汽車制造商不得不同時生產碳排放較低的車型進行平衡,這為歐洲境內領先汽車制造商們生產銷售新能源車帶來極強的動力。此外,到2025/2030年,歐盟境內碳排放量需比2021年均值再降低15%/37.5%,排放目標的逐步收緊將持續帶動新能源車的生產銷售。

碳中和目標倒逼下,我國新能源車滲透率有望加快提升。借鑒歐洲經驗,受益于碳排放政策倒逼,預計后期政策將進一步引導新能源車快速發展。11月2日,國家能源局發布《新能源汽車產業發展規劃(2021-2035年)》,規定到2025年,新能源汽車銷售占比到20%左右;2021年起,國家生態文明試驗區、大氣污染防治重點區域的公共領域新增或更新公交、出租、物流配送等車輛中新能源汽車比例不低于80%。而10月工信部、中國汽車工程學會發布的節能與新能源汽車技術路線圖(2.0版)也較為詳細的規劃了新能源車未來的滲透率提升路線圖,即混動新車到2025年占傳統能源車的50%以上,2030年占75%以上,2035年達到100%;新能源汽車到2025年占汽車總銷量的20%左右,2030年占30%以上,2035年占50%以上。同時,氫能車的發展將進一步加速,到2035年,氫燃料電池汽車保有量達100萬輛,商用車實現氫動力轉型。

未來,隨著不同價位段車型的研發加速、電池技術升級及充電樁快速普及帶來的續航時長的解決、以及美歐電動車加速發展對全球市場的進一步帶動,我國新能源車滲透率提升速度或將超過政策規定路線。建議重點關注受益于金屬原材料價格持續上漲的 贛鋒鋰業(行情002460,診股)、 華友鈷業(行情603799,診股),受益于鋰電池銷量快速增長的 寧德時代,受益于燃料電池政策扶植的 美錦能源(行情000723,診股),整車龍頭制造商 比亞迪(行情002594,診股)以及充電樁與換電站提供商 山東威達(行情002026,診股)。

-

智能電網

電氣化進程提速、能源結構轉型將促進智能電網項目的投資發展。電網連接著能源供給和消費兩端,是我國能源系統轉型中極為重要的一部分。在未來電氣化程度不斷提升、電力需求顯著加大的背景下,政策端對智能電網方面的支持和投資有望進一步加強,以優化電網能源配置能力、跨區輸送能力以及清潔能源并網消納能力。此外,在配合國家達成“碳中和”目標方面,智能電網還能夠接入各類能源數據,從而協助國家更好實現碳管理、碳交易、綠證交易等新業務。重點可關注電力節能概念股 涪陵電力(行情600452,診股),智能電網概念股 國電南瑞(行情600406,診股)。

3.1.4. 清潔能源發展拉動上游金屬材料需求

銅:作為性價比最高的導體材料,銅在電網、光伏發電系統、風電發電系統、儲能、新能源車電機以及充電樁領域均有較大規模的應用。能源系統加速電力化轉型過程將大幅帶動上游銅等原材料的需求。根據安信有色金屬團隊預計,相對于2020年,2021-2025年清潔能源領域對銅的需求增量為166萬噸、185萬噸、211萬噸、240萬噸、270萬噸;相對于2020年,2030年清潔能源對銅的需求增量將達410萬噸。而考慮到2021~2023年銅礦供應CAGR為2.85%,精煉銅供應CAGR為2.47%,皆低于需求側CAGR 4.23%,預計短缺需求占比分別為1.2%、3.0%、4.4%,將有望拉動銅價中樞進一步上移。重點關注 紫金礦業(行情601899,診股)、 江西銅業(行情600362,診股)。

新能源金屬鎳、鋰、鈷、稀土:能源系統轉型帶動儲能市場發展,全球新能源車滲透率快速提升拉動動力鋰電需求,相關上游新能源金屬鎳、鋰、鈷、稀土等的需求增量空間被打開,重點關注未來五年供需格局呈緊平衡的鎳金屬。根據安信有色團隊預測,動力電池行業是未來鎳需求增速最大的領域,全球硫酸鎳和鎳總體供需未來五年缺口將逐步擴大,2021-2025年全球鎳供需平衡分別為1.76、-9.10、-12.15、-14.55、-16.12萬噸。基于資源約束,上游資源行業進入壁壘高、議價能力強,疊加新增需求拉動下,龍頭企業有望走出量價齊升邏輯。重點關注 華友鈷業、 洛陽鉬業(行情603993,診股)、 贛鋒鋰業、 盛和資源(行情600392,診股)。

3.2. 能源使用效率要求提升,節能行業迎來快速發展期

能源效率的提升是減少碳排放的另一重要途徑。根據IEA統計,2000-2017年,若非能源使用效率的改進,我國2017年的能源使用量將增加12%。2000-2017年我國能源使用增量的分解中,經濟結構變化/能源使用效率提升帶來的能源使用減少量分別為7.9/10.5Ej,分別占比扣除能源使用減少量前能源使用量的9%/11%。其中,工業和服務業貢獻了近80%的能源使用能效提升。據測算,2010-2019年以來,中國單位GDP排放二氧化碳量下降了14%,其中節能貢獻5%,能源替代貢獻9%;中國電力碳強度下降了22%,其中節能貢獻了8%,替代貢獻了14%(資料來源:中國循環經濟、清華四川能源互聯網研究院)。

一般來說,節能減排的三個常規路徑為:(1)工業節能。(2)建筑節能。(3)交通節能。鋼鐵、建材、水泥、石化、有色金屬、機械等行業是工業節能重點關注領域,節能措施主要包括升級高效節能設備、生產工藝改進和余熱管理等,而近年來快速發展的能源大數據和人工智能也將進一步減少不必要的工業能源耗用;建筑節能方面,主要措施則集中于節能材料和節能家電的使用、供暖系統的自動控制等;交通運輸方面,主要節能措施則在于動力系統的升級改造。此外,隨著電氣化進程的加快,能夠降低電力損耗的特高壓線路項目的建設也將進一步提升能效利用率。

各部門節能的政策覆蓋率仍有較高的上行空間。過去幾年來,政府在提高能源使用效率方面態度堅決,制定了多項強制性政策。2017年,工業強制性政策覆蓋率為70%,交通運輸業強制性政策覆蓋率為57%,而建筑部門強制性政策覆蓋率僅為33%,各部門仍有一定的能源使用效率上升空間,尤其對于建筑和交通運輸部門而言。

3.2.1. 建筑節能:加大綠色節能建筑材料應用占比

減少建筑垃圾,提升裝配式建筑占比。裝配式建筑是指將傳統建造中大量現場作業轉移到工廠進行,以預制件的形式對建造項目進行設計、構件生產、運輸、施工組裝而成的建筑物。2013至2017年我國建筑垃圾產量從18.00億噸提升至23.79億噸,而截止2017年我國建筑垃圾資源轉化率僅為5%,明顯低于其他國家,而裝配式建筑大量工廠作業產生的建筑垃圾明顯低于現澆產生的建筑垃圾,為近年來政策大力引導的發展方向。

國務院在2016年2月6日的《關于深入推進新型城鎮化建設的若干意見》中提出,推進新型城市建筑、對大型公共建筑和政府投資各類建筑執行綠色建筑標準,推廣綠色新型建材及裝配式建筑和鋼結構建筑;2016年9月30日,國務院再次發表《國務院辦公廳關于大力發展裝配式建筑的指導意見》,意見提出大力發展裝配式混凝土建筑和鋼結構建筑,在具備條件的地方倡導發展現代木結構建筑,不斷提高裝配式建筑在新建建筑中的比例,力爭用10年左右的時間,使裝配式建筑占新建建筑面積的比例達到30%。2016-2019年,全國新開工裝配式建筑面積從11400萬平方米提升至41800萬平方米,占新開工面積從6.83%提升至18.40%,距離規劃目標仍有較大的發展空間。重點關注 華陽國際(行情002949,診股)(裝配式建筑設計)、 鴻路鋼構(行情002541,診股)(鋼結構配件生產)。

建筑節能拉動綠色建材需求。綠色建材是指健康、環保、安全型建筑材料,在調光、調溫、消磁、消聲、防火方面具有出色的性能。綠色建材生產過程中不得使用甲醛、汞及其化合物添加劑,是可循環利用、無污染的建材產品。國務院、住建部、工信部等各部門在《“十三五”節能減排綜合工作方案》、《建筑業發展“十三五”規劃》中已提出,要實施綠色建筑全產業鏈發展計劃,推行綠色施工方式,推廣節能綠色建材,到2020年全國綠色建筑占新建建筑比重達到50%,綠色建材應用比例達到40%。碳中和目標催化下,綠色建材應用占比有望進一步提升,重點關注 三棵樹(行情603737,診股)(墻面涂料)、 東方雨虹(行情002271,診股)(防水)、 魯陽節能(行情002088,診股)(耐火)、 北新建材(行情000786,診股)(石膏板)。

3.2.2. 工業節能:高耗能行業迎來新一輪類供改,節能系統需求加速提升

高耗能行業迎來新一輪類供改。對于鋼鐵、水泥、石化、煤炭采掘等高耗能行業而言,碳中和目標倒逼下,相關政策將從兩方面影響行業格局:一是新增產能擴張指標恐受政策限制,部分產能在規定能耗目標影響下陸續退出,行業供需格局得以優化,短期有望提振水泥、鋼鐵、煤炭等上游商品價格;二是落后產能設備及中小企業加速出清,行業集中度有望進一步提升,類似新一輪供給側改革。長期來看,利好生產更為規范、環保設備配套更為齊全的高耗能行業龍頭企業。而另一方面,為達到節能減排要求,高耗能企業對節能系統設備、環保設備的需求也將進一步提升。

近日,內蒙古已打響了縮減高耗能行業的第一槍。在內蒙古自治區發改委近日發布的《關于確保完成“十四五”能耗雙控目標任務若干保障措施(征求意見稿)》中,計劃全面清理關停虛擬貨幣挖礦項目,并于4月底前全部退出,同時嚴禁新建虛擬貨幣挖礦項目。此外,從2021年起,將不再審批焦炭、電石、純堿、水泥(熟料)、平板玻璃、鋼鐵以及無下游轉化的多晶硅、單晶硅等新增高耗能產能項目以及新的現代煤化工項目。在碳中和目標倒逼下,高耗能行業的供給縮減進程預計將進一步加快。

重點關注節能系統設備提供商 杭鍋股份(行情002534,診股);受益于類新一輪供改的高耗能行業龍頭企業 中煤能源(行情601898,診股)、 合盛硅業(行情603260,診股)、 寶鋼股份(行情600019,診股)、 海螺水泥(行情600585,診股)。

3.2.3. 環保節能:環境監測需求率先釋放,可降解塑料成長空間廣闊

-

環境監測

2月1日,生態環境部在此前公布的《碳排放權交易管理辦法(試行)》正式生效。我國以發電行業為入口的全國統一碳交易市場第一個履約周期正式啟動,市場主體涉及2225 家發電行業重點排放單位。作為企業進行碳管理的基礎設施,碳監測系統以計算機技術為核心,能夠有效的對大氣環境或水質環境進行準確分析監測,便于使用單位加強對環境污染監測數據的處理。

為更好的推行碳交易市場,各交易主體積極加強碳監測系統的構建。2021年1月,國家級團體標準《火力發電企業二氧化碳排放在線監測技術條件》獲中國標準化協會批準正式發布實施,規定了火力發電企業煙氣排放在線監測系統的具體要求;而浙江、福建等省市則積極推出相應監測平臺,通過讓企業進行平臺接入,可實時快速了解企業碳排放量。

在碳中和目標倒逼下,未來環保政策趨嚴可能性加大,疊加碳交易市場的陸續推進,環境監測行業有望迎來快速發展期。重點關注 先河環保(行情300137,診股)、 雪迪龍(行情002658,診股)。

-

新能源環衛裝備

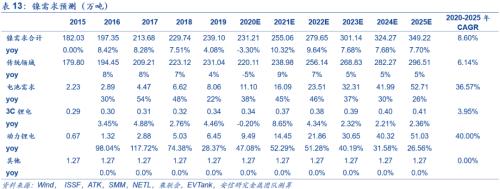

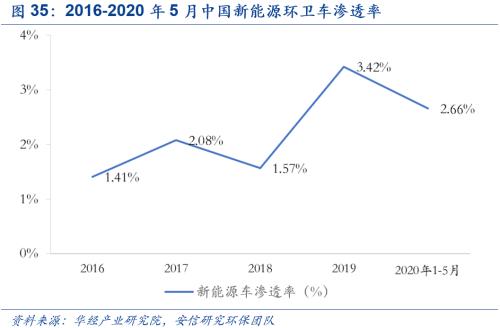

新能源環衛裝備排放低、噪聲小,使用經濟性較高。根據安信環保團隊觀點,根據新能源環衛車技術發展趨勢,以環衛車折舊時長8年為計算,大、中、小型純電動環衛車的全生命周期使用經濟性可以分別達到127.52萬元、35.94萬元以及24.96萬元。近年來,新能源環衛車受到政策的大力支持,發展進入快車道。在2018年國家發布的《打贏藍天保衛戰三年行動計劃》中,要求加快推進城市建成區新增和更新的公交、環衛車輛使用新能源或清潔能源汽車,重點區域使用比例達到80%;工信部于2020年7月和11月分別發表了《推動公共領域車輛電動化行動計劃(征求意見稿)》和《新能源汽車產業發展規劃(2021-2035年)》,要求到2035年公共領域用車全面電動化。

目前,新能源環衛車滲透率仍較低,未來發展空間廣闊。截至 2020 年 6月 30 日,我國新能源環衛車銷量1526 臺,同比增長 49.61%,占我國環衛車總銷量的 2.52%。隨著電池技術的快速發展,整車成本的進一步下降,需求量有望快速發量。根據安信環保團隊預測,中性情況下,假設2025年新能源環衛車滲透率將達20%,則到2025年新能源環衛車市場空間可達391億。重點關注 盈峰環境(行情000967,診股)、 龍馬環衛(行情603686,診股)。

-

可降解塑料

從“限塑”到“禁塑”,我國步入塑料可降解時代。2020年,中央兩度發文加快“禁塑”進程,國家發改委聯合生態環境部于1月發布相關文件,明確禁塑令將分為2020年、2022年、2025年三個時間段完成;7月,國家發改委再度聯合其它部門出臺《關于扎實推進塑料污染治理工作的通知》,要求各省市在8月中旬前出臺省級“禁塑”實施方案。2021年1月1日起,“禁塑令”已在部分領域開始實行,傳統塑料袋將逐步被紙袋或是可降解塑料袋所取代。塑料下游需求廣闊,包括外賣包裝、快遞包裝、農貿集市包裝以及農業地膜等領域,在替換需求拉動下,可降解塑料行業有望迎來加速發展期。目前,由于生產成本較高、國內產能投放量不足等問題,可降解塑料在我國滲透率仍不足1%。碳中和目標倒逼下,我國“禁塑”進程有望進一步加快,而隨著技術突破和生產規模化,可降解塑料行業發展也將漸迎來黃金時期。重點關注 金發科技(行情600143,診股)。

3.3. 碳匯集技術有望加速發展

CCUS(碳捕集、封存和利用)技術指在生產過程中提純二氧化碳,通過管道、公路、鐵路等進行壓縮運輸,從而加以利用,或注入深層地質構造進行封存的相關系列技術。

CCUS技術對于實現碳中和目標而言不可或缺。聯合國氣候變化專門委員會、國際能源署等專業機構的研究表明,若要實現巴黎協定中1.5℃和2℃的溫升目標,CCUS技術不可或缺。根據IEA預測,相較于巴黎協定2℃的溫升目標,為實現2050年全球碳凈零排放的額外脫碳工作中,CCUS(碳捕獲、利用與封存技術)將貢獻25%的份額,而其余35%來自電氣化的增加,20%來自生物能源,5%來自氫氣。而清華大學氣候變化與可持續發展研究院在我國節能減排路徑的研究中也指出, 2060年碳中和目標只有在強化政策并疊加CCUS技術使用后才可實現。

CCUS技術預計將在2030年迎來爆發期。然而,目前,礙于運行成本較高、能耗大等問題,過去十年,CCUS技術的發展進度不及預期,僅完成了國際能源署規劃路線圖進度的13%。近年來,我國CCUS技術雖然取得了一定進展,但與國際上的先進水平相比仍然差距較大,且政府專項政策支持力度不足。在2020年全球將投入運營的21個大型商業CCUS項目中,僅有1個來自于中國,而大部分則集中在政策支持力度較高的美國。CCUS技術應用的主體是燃煤電廠。我國燃煤電廠多建于2005-2015年,將在2035-2045年才會迎來機組更新高峰。故根據我國科技部下屬單位21世紀議程管理中心的研究,我國CCUS技術最佳窗口期為2030-2035年之間,相關技術預計將在2030年左右實現爆發。預計后期,在碳中和目標的帶動下,我國將會加快CCUS技術的發展及產業化進程,并借鑒美國經驗加大專項政策支持力度,長期來看,可提前布局相關板塊概念,重點關注碳捕集概念股 杭氧股份(行情002430,診股)。

3.4. 碳交易市場建設同步推進

2020年12月31日,生態環境部公布《碳排放權交易管理辦法(試行)》,規定了全國碳交易市場的交易原則、制度框架以及實施流程,明確于2021年2月1日正式生效。我國以發電行業為入口的全國統一碳交易市場第一個履約周期正式啟動,市場主體涉及2225 家發電行業重點排放單位。

碳交易市場不但能促進各企業更注重碳排放管理,從而實現碳達峰、碳中和的愿景目標,由此進一步產生的碳金融市場在未來也具有極大的暢想空間。我國碳市場作為市場機制下控制溫室氣體排放的重要政策工具,于2011年開始建設,有望于年內正式開始進行交易活動。在碳交易市場中,企業二氧化碳的排放權可被視為商品進行交易。首先,政府根據當地情況將碳排放權總量以配額方式分別發放至當地企業。若企業碳排放超過配額,則需在市場上購買碳排放權,若少于配額,則減少部分同樣可進行出賣。據國家發改委的初步分析,按八大行業測算,未來碳排放量將會達到每年30-40億噸的規模水平,現貨交易金額每年高達12-80億元。