美股半導(dǎo)體產(chǎn)業(yè)鏈集體上漲,碳中和成各國重要議題——全球產(chǎn)業(yè)趨勢跟蹤周報

上周(2021/03/16-2021/03/22)全球股市漲跌不一,A股與港股上漲,美股、亞太市場下跌,歐股市場漲跌互現(xiàn)。由于油價暴跌,全球能源板塊大幅下跌。美聯(lián)儲表示將繼續(xù)維持并強調(diào)寬松貨幣政策與資產(chǎn)購買規(guī)模,同時表示對短期通脹升溫并不擔(dān)心。拜登將考慮通過增加政府支出,向美國經(jīng)濟中再投入約3萬億美元,主要投資于基礎(chǔ)設(shè)施、清潔能源和教育方面。其他資產(chǎn)方面,由于歐洲第三波疫情以及疫苗接種放緩,投資者擔(dān)心全球經(jīng)濟恢復(fù)放緩,油價暴跌,工業(yè)金屬反彈,農(nóng)產(chǎn)品(行情000061,診股)多數(shù)下跌,比特幣下跌2.83%。

核心觀點

【全球股市表現(xiàn)】上周全球股市漲跌不一,A股與港股上漲,美股、亞太市場下跌,歐股市場漲跌互現(xiàn)。美國十年期國債的快速上升對市場形成較大的壓制,道指、納指、標(biāo)普500分別下跌0.7%、0.6%、0.7%。市場主要關(guān)注美聯(lián)儲議息會議、經(jīng)濟數(shù)據(jù)、中美會面與新支出計劃。美聯(lián)儲議息會議方面,美聯(lián)儲表示將繼續(xù)維持并強調(diào)寬松貨幣政策與資產(chǎn)購買規(guī)模,同時表示對短期通脹升溫并不擔(dān)心,并上調(diào)經(jīng)濟數(shù)據(jù)預(yù)測。盡管如此,十年期國債仍然繼續(xù)攀升,一度突破1.7%。經(jīng)濟數(shù)據(jù)方面,受寒潮影響,美國2月多項經(jīng)濟數(shù)據(jù)不及預(yù)期。美國2月零售銷售月率-3%,低于預(yù)期的-0.5%;2月工業(yè)產(chǎn)出月率-2.2%,低于預(yù)期的0.3%;2月新屋開工總數(shù)年化142.1萬戶,低于預(yù)期的156萬戶。中美會面方面,為期兩天的中美高層戰(zhàn)略對話于當(dāng)?shù)貢r間周五正式結(jié)束。雙方圍繞各自內(nèi)外政策、中美關(guān)系以及共同關(guān)心的重大國際地區(qū)問題進行了建設(shè)性溝通。雙方均致力于加強在氣候變化領(lǐng)域?qū)υ捄献鳎硎緦⒔⒅忻罋夂蜃兓?lián)合工作組。新支出計劃方面,兩名知情人士周一表示,拜登將考慮通過增加政府支出,向美國經(jīng)濟中再投入約3萬億美元,主要投資于基礎(chǔ)設(shè)施、清潔能源和教育方面。行業(yè)表現(xiàn)方面,上周全球能源板塊下跌。異動股方面,上周過去一周大漲的200億美元以上市值公司行業(yè)較為分散。過去一周領(lǐng)跌的200億美元以上公司中以屬于能源板塊公司較多。

【全球產(chǎn)業(yè)趨勢】趨勢一:半導(dǎo)體產(chǎn)業(yè)鏈。進入2021年,半導(dǎo)體產(chǎn)業(yè)鏈仍然呈現(xiàn)供不應(yīng)求的狀態(tài),上周美股半導(dǎo)體公司紛紛上漲,英飛凌、安森美半導(dǎo)體、意法半導(dǎo)體漲幅均超3%,半導(dǎo)體設(shè)備板塊的漲幅更加明顯,拉姆研究、應(yīng)用材料、科天半導(dǎo)體、阿斯麥分別上漲4.6%、3.9%、2.1%、5.3%。趨勢二:面板。面板價格在3月上旬持續(xù)漲價,當(dāng)前景氣度較高。上周全球面板龍頭股價上行,群創(chuàng)光電、友達、LG顯示分別上漲13.6%、8.7%、1.4%。趨勢三:碳中和。碳減排、碳中和已成為全球共識,各國紛紛出臺各項政策推進碳中和,建議關(guān)注低碳能源、節(jié)能節(jié)材、循環(huán)經(jīng)濟三條主線。

【重要資訊】瑞薩電子:汽車芯片主力供應(yīng)商瑞薩電子因火災(zāi)需停產(chǎn)一個月。谷歌:谷歌宣布,從2021年7月1日開始,將把開發(fā)者銷售數(shù)字產(chǎn)品或服務(wù)時收取的服務(wù)費降至15%。此前,每位開發(fā)者每年在Google Play應(yīng)用商店獲得的營收首次達到100萬美元時,需要向谷歌支付30%的服務(wù)費。中芯國際(行情688981,診股):中芯國際與深圳政府簽訂合作協(xié)議,擬建28nm工藝晶圓廠,重點生產(chǎn)28納米及以上的集成電路和提供技術(shù)服務(wù),旨在實現(xiàn)最終每月約40000片12寸晶圓的產(chǎn)能。總投資23.5億美元,預(yù)期將于2022年開始生產(chǎn)。

【產(chǎn)業(yè)趨勢關(guān)注及建議】從中長期角度,我們當(dāng)前建議關(guān)注全球重視下碳中和全產(chǎn)業(yè)鏈崛起(低碳能源、節(jié)能節(jié)材、循環(huán)經(jīng)濟),限塑大趨勢下的可降解材料需求增加,以及工業(yè)自動化、流媒體、智能駕駛、商業(yè)航天等產(chǎn)業(yè)趨勢。

【風(fēng)險提示】本報告所提及個股僅表示與相關(guān)主題有一定關(guān)聯(lián)性,不構(gòu)成個股投資建議。

目 錄

01

核心關(guān)注與投資建議

上周,A股漲幅較高的產(chǎn)業(yè)指數(shù)為:火電、特高壓、PM2.5等。

上周,海外市場值得關(guān)注的產(chǎn)業(yè)趨勢變化為:

1、半導(dǎo)體產(chǎn)業(yè)鏈:去年開始,5G手機芯片用量提升疊加部分廠商大量備貨,導(dǎo)致全球芯片產(chǎn)能緊張。去年底開始,電動智能汽車趨勢來臨背景下,全球汽車銷量明顯復(fù)蘇,由此產(chǎn)生了大量的汽車芯片需求,進一步加劇了上游晶圓廠、封裝廠的產(chǎn)能緊張。進入2021年,行業(yè)仍然呈現(xiàn)供不應(yīng)求的狀態(tài),晶圓代工、封裝以及部分原材料均紛紛漲價。此外,上周美聯(lián)儲仍維持寬松的貨幣政策表態(tài),十年期國債利率沖高回落,下跌至1.7%以下,半導(dǎo)體產(chǎn)業(yè)鏈迎來反彈。半導(dǎo)體產(chǎn)品方面,英飛凌、安森美半導(dǎo)體、意法半導(dǎo)體漲幅均超3%,半導(dǎo)體設(shè)備板塊的漲幅更加明顯,拉姆研究、應(yīng)用材料、科天半導(dǎo)體、阿斯麥分別上漲4.6%、3.9%、2.1%、5.3%。

2、面板:面板價格在3月上旬持續(xù)漲價,根據(jù)市調(diào)機構(gòu)WitsView 2021年3月5日統(tǒng)計的面板3月上旬報價,相比2月下旬:65寸均價提高5美元,55寸提高5美元,43寸提高2美元,32寸提高2美元。當(dāng)前,終端的手機、大尺寸電視的需求較為旺盛,推動面板價格持續(xù)上漲。上周,全球面板龍頭企業(yè)股價上行,群創(chuàng)光電、友達、LG顯示分別上漲13.6%、8.7%、1.4%,京東方A(行情000725,診股)、TCL科技(行情000100,診股)分別上漲3.4%、7.0%。

3、碳中和:各國關(guān)注氣候問題,推進碳中和進程。目前,隨著氣候問題日益嚴(yán)峻,碳減排、碳中和已成為全球共識,各國紛紛出臺各項政策推進碳中和。

-

美國:拜登宣布重返《巴黎協(xié)定》,在競選期間提出《清潔能源革命和環(huán)境正義計劃》,該計劃擬在未來十年內(nèi)對能源、氣候的研究與創(chuàng)新以及清潔能源的基礎(chǔ)設(shè)施建設(shè)進行4000億美元的投資,并將在2030年底之前部署超過50萬個新的公共充電網(wǎng)點,并將海上風(fēng)能增加一倍。該計劃目標(biāo)為確保美國實現(xiàn)100%的清潔能源經(jīng)濟,并在2050年之前達到凈零碳排放。

-

歐盟:歐盟于2019年底簽訂《歐盟綠色協(xié)議》,計劃到2030年,其溫室氣體凈排放量將從此前設(shè)立的目標(biāo)——比1990年的水平減排40%,提升到至少55%;到2050年實現(xiàn)溫室氣體“凈零排放”。

-

中國:承諾將力爭在2030年前達到碳排放峰值,努力爭取2060年前實現(xiàn)碳中和。2月22日,國務(wù)院印發(fā)了《關(guān)于加快建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系的指導(dǎo)意見》,提出建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系。3月1日,國家電網(wǎng)公司正式發(fā)布“碳達峰、碳中和”行動方案,提出未來將采取18項措施。

-

日本:政府計劃將于2050年實現(xiàn)碳中和。

我們于上周發(fā)布《替代、循環(huán)、節(jié)能高效——碳中和碳達峰帶來的投資機會系列(一)》、《深度解析碳交易,關(guān)注四大配置方向 ——碳中和碳達峰帶來的投資機會系列(二)》兩篇報告對其進行了深度解析,建議關(guān)注三大投資主線:第一,低碳能源對于高碳排放能源的替代,典型的如利用光伏、風(fēng)電等新能源代替?zhèn)鹘y(tǒng)煤炭發(fā)電,以及新能源汽車滲透率提升帶來對化石能源依賴度降低。第二,節(jié)能節(jié)材,通過對工業(yè)、消費等領(lǐng)域節(jié)能、節(jié)材措施來降低能源消耗,從而間接達到降低碳排放的目的。第三,循環(huán)經(jīng)濟,通過對廢棄原材料、污水、危廢等二次回收利用,發(fā)展循環(huán)經(jīng)濟以降低新增碳排放。

投資建議:從中長期角度,我們當(dāng)前建議關(guān)注全球重視下碳中和全產(chǎn)業(yè)鏈崛起(低碳能源、節(jié)能節(jié)材、循環(huán)經(jīng)濟),限塑大趨勢下的可降解材料需求增加,以及工業(yè)自動化、流媒體、智能駕駛、商業(yè)航天等產(chǎn)業(yè)趨勢。

02

全球觀察:海外市場跟蹤

1、全球大類資產(chǎn)表現(xiàn)

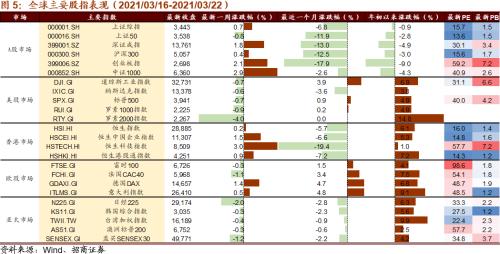

上周全球股市漲跌不一,A股與港股上漲,美股、亞太市場下跌,歐股市場漲跌互現(xiàn)。美國十年期國債的快速上升對市場形成較大的壓制,道指、納指、標(biāo)普500分別下跌0.7%、0.6%、0.7%。市場主要關(guān)注美聯(lián)儲議息會議、經(jīng)濟數(shù)據(jù)、中美會面與新支出計劃。美聯(lián)儲議息會議方面,美聯(lián)儲表示將繼續(xù)維持并強調(diào)寬松貨幣政策與資產(chǎn)購買規(guī)模,同時表示對短期通脹升溫并不擔(dān)心。FOMC上調(diào)經(jīng)濟數(shù)據(jù)預(yù)測,對2021年實際GDP增速的預(yù)期從12月的4.2%上調(diào)至6.5%,失業(yè)率下調(diào)至4.5%。盡管如此,十年期國債仍然繼續(xù)攀升,一度突破1.7%,對股票市場形成較大的壓制。經(jīng)濟數(shù)據(jù)方面,受寒潮影響,美國2月多項經(jīng)濟數(shù)據(jù)不及預(yù)期。美國2月零售銷售月率-3%,低于預(yù)期的-0.5%;2月工業(yè)產(chǎn)出月率-2.2%,低于預(yù)期的0.3%;2月新屋開工總數(shù)年化142.1萬戶,低于預(yù)期的156萬戶。中美會面方面,為期兩天的中美高層戰(zhàn)略對話于當(dāng)?shù)貢r間周五正式結(jié)束。盡管過程較為曲折,但是雙方圍繞各自內(nèi)外政策、中美關(guān)系以及共同關(guān)心的重大國際地區(qū)問題進行了建設(shè)性溝通。雙方均致力于加強在氣候變化領(lǐng)域?qū)υ捄献鳎硎緦⒔⒅忻罋夂蜃兓?lián)合工作組。新支出計劃方面,兩名知情人士周一表示,拜登將考慮通過增加政府支出,向美國經(jīng)濟中再投入約3萬億美元,主要投資于基礎(chǔ)設(shè)施、清潔能源和教育方面,預(yù)計其中部分資金將來自針對富裕家庭和美國企業(yè)的增稅。

歐股市場漲跌不一,德國DAX指數(shù)、意大利指數(shù)分別上漲1.4%、0.5%,富時100指數(shù)、法國CAC40指數(shù)分別下跌0.3%、1.1%。歐洲疫情出現(xiàn)一定程度反彈,第三波新冠病毒肺炎感染爆發(fā)和疫苗接種工作的延遲,導(dǎo)致包括法國、意大利、德國在內(nèi)的多個國家收緊限制措施。針對此前阿斯利康新冠疫苗多次在歐洲出現(xiàn)事故,世衛(wèi)組織表示,疫苗的好處大于風(fēng)險,各國應(yīng)恢復(fù)免疫接種活動。意大利、德國、法國等國家表示將恢復(fù)接種。此外,為了對抗更高的利率,歐洲央行上周提高了債券購買規(guī)模,在截至3月19日的一周內(nèi),按照其大流行計劃凈購買了211億歐元債券,而上一期間為140億歐元。日經(jīng)225指數(shù)下跌2%,日本貨幣政策邊際收緊,日央行發(fā)布政策聲明,將基準(zhǔn)利率維持在-0.1%不變,10年期國債收益率目標(biāo)范圍由正負0.2%擴大至為正負0.25%之間,并刪除了有關(guān)6萬億日元年度ETF購買目標(biāo)的表述,不過仍維持了12萬億日元的ETF購買上限。此外,日本正式宣布東京奧運會以及殘奧會將不會接待外國觀眾。

上周,原油大幅回調(diào),金價微漲,銀價下跌,工業(yè)金屬反彈,農(nóng)產(chǎn)品多數(shù)下跌,經(jīng)濟復(fù)蘇及通脹預(yù)期推動美債繼續(xù)上行至1.69%,比特幣下跌。

原油方面,接種阿斯利康疫苗出現(xiàn)血栓消息傳播以來,投資者擔(dān)憂疫苗停打?qū)⒂绊憵W洲經(jīng)濟復(fù)蘇,從而拖累油市需求回升。此外,油價連續(xù)上漲也使其具有一定的回調(diào)壓力,本周油價暴跌,布油下跌6.8%,WTI原油下跌6.2%。貴金屬方面,本周金價上漲0.5%,銀價下跌1.7%。工業(yè)金屬價格出現(xiàn)反彈,金屬鋁以2.5%領(lǐng)漲,金屬鎳、金屬鉛、金屬鋅分別上漲1.5%、0.7%、0.7%,金屬銅微跌0.2%。農(nóng)產(chǎn)品價格多數(shù)下跌,大豆、小麥、ICE11號糖分別下跌0.1%、2.5%、3.7%,稻谷上漲2.2%。經(jīng)濟復(fù)蘇與通脹預(yù)期推動10年期美債利率持續(xù)走高,抬升7BP至1.69%,并一度在周中上行至1.74%的高位。美元指數(shù)與上周持平,人民幣相對美元貶值0.1%,當(dāng)前人民幣兌美元中間價為6.51。比特幣在本周下跌2.83%,本周有消息稱摩根士丹利或?qū)⒊蔀槊绹谝患蚁蚋辉S脩籼峁┍忍貛呕鹜顿Y服務(wù)的大型銀行,一度刺激比特幣上漲至58138美元,但是其后價格回調(diào),當(dāng)前收盤價為54071美元。

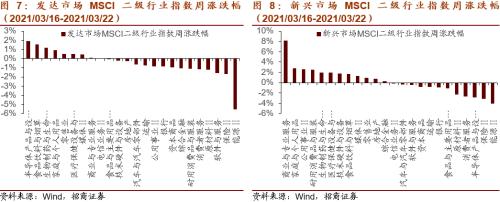

2、全球股市行業(yè)表現(xiàn)

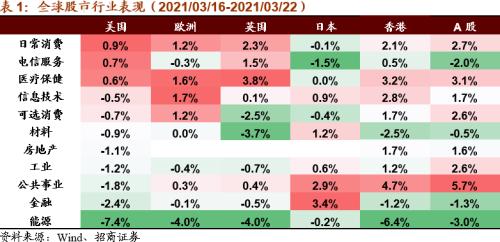

上周全球股市漲跌互現(xiàn),由于油價暴跌,能源板塊大幅下跌。歐美股市日常消費、醫(yī)療保健表現(xiàn)較好,亞太股市公用事業(yè)板塊表現(xiàn)亮眼,醫(yī)療保健、信息技術(shù)板塊表現(xiàn)較好。

具體來看,美股方面,日常消費、電信服務(wù)、醫(yī)療保健板塊較為抗跌,能源板塊大幅下跌,金融、公用事業(yè)板塊跌幅較大。歐股方面,信息技術(shù)、醫(yī)療保健、日常消費板塊漲幅較大,能源板塊大幅下跌。英國股市方面,醫(yī)療保健、日常消費、電信服務(wù)板塊漲幅較大。能源板塊大幅大跌,材料、可選消費板塊下跌幅度也較大。日本股市方面,金融、公用事業(yè)板塊領(lǐng)漲,電信服務(wù)板塊繼續(xù)領(lǐng)跌。港股方面,公用事業(yè)板塊領(lǐng)漲,醫(yī)療保健、信息技術(shù)漲幅較大,能源板塊大幅下跌。A股方面,公共事業(yè)板塊領(lǐng)漲,能源與電信服務(wù)板塊跌幅較深。

3、全球強勢股與異動股簡析

過去一周大漲的200億美元以上市值公司行業(yè)較為分散。過去一周領(lǐng)跌的200億美元以上公司中以屬于能源板塊公司較多,油價暴跌使得多家原油勘探生產(chǎn)以及銷售公司股價大跌。

異動股簡析

【大眾汽車】大眾汽車于3月15日舉行第一次“Power Day”活動,展示了新能源汽車領(lǐng)域的整體布局,涉及大眾電池技術(shù)、電芯戰(zhàn)略、再回收工廠、預(yù)期規(guī)模、充電網(wǎng)絡(luò)布局、能源供能以及領(lǐng)先的產(chǎn)品陣容,包括未來在歐洲建造6個40GWh 電池工廠,電池成本降低50%等規(guī)劃。

【騰訊音樂】騰訊音樂發(fā)布2020年四季度及全年財報。財報顯示,2020年四季度,騰訊音樂營收83.4億元,同比增長14.3%,歸母凈利潤為13.5億元,上年同期為13.4億元;2020全年,騰訊音樂總營收291.5億元,同比增長14.6%,歸母凈利潤為49.5億元,上年同期為49.1億元。在線音樂付費用戶數(shù)與付費率繼續(xù)攀升,在線音樂付費用戶達到5600萬,同比增長40.4%。環(huán)比凈增長為430萬,付費率歷史性破9%,高于第三季度的8%和2019年同期的6.2%。

此外,華納音樂(Warner Music)與騰訊(Tencent)達成了一項新的授權(quán)協(xié)議,通過流媒體在中國提供其音樂。

【赫伯羅特】赫伯羅特在官網(wǎng)宣布,已和荷蘭集裝箱運輸企業(yè)Nile Dutch Investments B.V.(NileDutch)簽署協(xié)議,收購NileDutch公司的所有股份。NileDutch公司是西非集裝箱運輸市場的領(lǐng)先企業(yè)之一,擁有超過40年的運輸經(jīng)驗。對于此次收購,赫伯羅特首席執(zhí)行官Rolf Habben Jansen表示:“非洲是我們的重要市場之一,有著重要的戰(zhàn)略意義和增長前景。此次收購NileDutch公司,將加強我們在西非市場的地位,是對我們現(xiàn)有非洲業(yè)務(wù)的極大補充。”

03

重要資訊速遞

1、產(chǎn)業(yè)政策與新聞

(1)汽車芯片危機再加劇:主力供應(yīng)商瑞薩因火災(zāi)需停產(chǎn)一個月(☆☆☆)

3月21日,全世界第三大汽車半導(dǎo)體供應(yīng)商,日本的瑞薩電子旗下半導(dǎo)體工廠最近發(fā)生火災(zāi),損壞了11臺芯片制造設(shè)備和部分無塵室。公司CEO表示預(yù)計將在一個月之后才能重啟工廠,預(yù)計期間會導(dǎo)致170億日元(10.16億元人民幣)的經(jīng)濟損失。值得注意的是,不久前受福島縣外海地震的影響,瑞薩的工廠已經(jīng)停產(chǎn)休整過一次,目前僅有一個月的芯片庫存,預(yù)計這次火災(zāi)將會對汽車行業(yè)芯片供應(yīng)產(chǎn)生影響。

(2)新能源汽車與動力電池國際交流會召開,軟包電池受到廣泛討論(☆☆☆)

軟包電池能量密度高、安全性好、內(nèi)阻小、散熱性能優(yōu)異,同時在快充、電池系統(tǒng)集成、低溫性能等方面也有優(yōu)勢,被認為是新能源乘用車的重要選項之一。從2020年開始,戴姆勒、大眾、通用、現(xiàn)代等主流車企紛紛鎖定軟包電池長單,國內(nèi)軟包電池企業(yè)也進入產(chǎn)能擴增、技術(shù)創(chuàng)新和批量交付關(guān)鍵期。

3月18日,為期兩天的“第二屆新能源汽車及動力電池(CIBF2021深圳)國際交流會”在深圳召開。動力電池應(yīng)用分會秘書長張雨在主持會議時表示,隨著近幾年新能源汽車、儲能、消費電子及通信等應(yīng)用領(lǐng)域的不斷發(fā)展,軟包電池迎來重大發(fā)展機遇,這也對軟包電池相關(guān)材料、工藝技術(shù)、制造裝備等提出更高要求。當(dāng)下人類正迎來一個大變革、大發(fā)展的新時代,會議聚焦“軟包電池技術(shù)應(yīng)用與發(fā)展”,共同探討在當(dāng)前汽車電動化大潮下軟包電池的技術(shù)與發(fā)展趨勢,也是順應(yīng)產(chǎn)業(yè)發(fā)展的需求。

(3)25家全球領(lǐng)軍企業(yè)呼吁G7成立科技治理機構(gòu)(☆☆☆)

包括萬事達、軟銀和IBM在內(nèi)的一批領(lǐng)軍企業(yè)呼吁七國集團(G7)成立“數(shù)據(jù)與技術(shù)論壇”,幫助協(xié)調(diào)成員國應(yīng)對從人工智能到網(wǎng)絡(luò)安全等一系列問題。該機構(gòu)將以2008年金融危機后成立的金融穩(wěn)定委員會為模板,就如何在國際上協(xié)調(diào)科技治理提出建議,而不是提出企業(yè)監(jiān)管規(guī)定。與金融穩(wěn)定委員會一樣,新機構(gòu)將成立一個論壇,以應(yīng)對科技領(lǐng)域的重大挑戰(zhàn),比如跨境數(shù)據(jù)傳輸和人工智能監(jiān)管。參與提議的25家公司來自各行各業(yè),包括支付提供商Visa和Nexi、汽車廠商豐田和梅賽德斯,以及醫(yī)療保健公司葛蘭素史克。

(4)多家覆銅板大廠再次密集上調(diào)報價(☆☆☆)

覆銅板(CCL)自去年5月以來經(jīng)歷了多輪上漲,且貨源緊張。據(jù)報道,近日,多家覆銅板大廠再次密集上調(diào)報價。與去年低點相比,目前厚板等部分產(chǎn)品的價格已經(jīng)翻倍。有上市公司相關(guān)負責(zé)人表示,近期公司對不同產(chǎn)品的價格進行了針對性調(diào)整,目前覆銅板訂單充足,產(chǎn)能飽滿。覆銅板是電子工業(yè)的基礎(chǔ)材料,主要用于加工制造印制電路板(PCB),銅箔等上游原材料漲價對覆銅板漲價起到助推作用。

(5)大眾汽車集團在Power Day公布了動力電池和充電網(wǎng)絡(luò)戰(zhàn)略(☆☆)

3月15日,大眾汽車集團在Power Day上,公布了動力電池和充電網(wǎng)絡(luò)戰(zhàn)略:

-

在2020-2030電動車業(yè)務(wù)總體規(guī)劃上,大眾的電動車滲透率將分別達到20%和60%以上,電池的規(guī)劃產(chǎn)能達240Gwh。

-

在動力電池為核心的發(fā)展規(guī)劃上,大眾確立了以電池作為整車的重心進行設(shè)計的思想,車型圍繞標(biāo)準(zhǔn)化電芯發(fā)展,計劃2023年開始推廣,2030年涵蓋80%車型,即未來80%的電池采用統(tǒng)一規(guī)格(方形)電池,20%用特殊解決方案。

-

在充電基礎(chǔ)設(shè)施網(wǎng)絡(luò)建設(shè)上,大眾集團與星星充電共同成立CAMS公司,目前在中國共建立了250余座充電站、1800余個充電樁。2021年將進一步擴大到500座以上的充電站和6000個以上的充電樁;2025年擴大到17000個充電樁。此外,大眾集團與Electrify America合作在美國、加拿大建設(shè)了560余座充電站,預(yù)計2021年增加到800座。

(6)華為5G專利申請量全球第一,本周首次公布5G專利費率(☆☆)

華為一直保持高研發(fā)投入,截至2021年2月1日,華為以15.39%的占比位居全球5G專利申請量第一。華為本周發(fā)布《創(chuàng)新和知識產(chǎn)權(quán)白皮書2020》,并公布5G多模手機的收費標(biāo)準(zhǔn)——對遵循5G標(biāo)準(zhǔn)的單臺手機專利許可費上限為2.5美元,并提供適用于手機售價的合理百分比費率。對比高通(≤$13)、愛立信($2.5-$5)和諾基亞(≤$3)的收費標(biāo)準(zhǔn),華為對5G多模手機的專利許可費標(biāo)準(zhǔn)低于其他5G專利持有者。

專利許可收入早已成為海外設(shè)備商的重要收入來源,2019年高通、愛立信和諾基亞專利許可收入占比分別達到39.8%、4.7%和6.4%,結(jié)合華為5G專利數(shù)量及專利許可費率設(shè)置,預(yù)計華為專利收入占比有望迅速提升,華為預(yù)計2019-2021三年的知識產(chǎn)權(quán)收入在12至13億美元之間。

(7)2020年大陸廠商拿下全球13.2%AMOLED手機屏市場(☆)

3月16日消息,據(jù)韓國媒體報道,韓國顯示器產(chǎn)業(yè)協(xié)會指出,2020年全球智能手機用的AMOLED屏市場,有13.2%被中國大陸廠商拿下,這也是首次比例突破10%,在幾年前,大陸廠商在該市場市占率僅為1.1%,2019年已升至9.8%。盡管當(dāng)前我國面板廠商的技術(shù)與韓國廠商相比仍有一定差距,當(dāng)時我國廠商的市場份額與技術(shù)在近年來獲得較大的進步,二者差距正在縮小。

(8)南方電網(wǎng)對外發(fā)布服務(wù)碳達峰、碳中和工作方案(☆)

3月18日,南方電網(wǎng)對外發(fā)布服務(wù)碳達峰、碳中和工作方案,從5個方面提出21項措施,將大力推動供給側(cè)能源清潔替代。南方電網(wǎng)董事會部主任、新聞發(fā)言人劉巍在發(fā)布會上介紹,到2025年,將推動南方五省區(qū)新能源新增裝機1億千瓦,達到1.5億千瓦。到2030年,推動南方五省區(qū)新能源再新增裝機1億千瓦,達到2.5億千瓦;非化石能源裝機占比由2020年的56%提升至65%,發(fā)電量占比從2020年的53%提升至61%。

預(yù)計到2030年,南方電網(wǎng)將助力南方五省區(qū)電能占終端能源消費比重由2020年的32%提升至38%以上,支撐南方五省區(qū)單位國內(nèi)生產(chǎn)總值二氧化碳排放比2005年下降65%以上。

2、全球新興產(chǎn)業(yè)趨勢及重點公司跟蹤