新能源汽車系列:芯片被禁了可能補不上 電芯被禁了我們能補上

編者按:

過去的一年是中國新能源(行情600617,診股)汽車巨變的一年,行業(yè)正在經(jīng)歷一場深刻的供給側(cè)變革,而疫情猶如一場洗禮,激發(fā)了行業(yè)的市場化原力,并獲得了全球資本市場的認可。

發(fā)展新能源汽車產(chǎn)業(yè)已上升為國家戰(zhàn)略,10月9日國常會通過《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》,明確要堅持純電驅(qū)動戰(zhàn)略取向;10月27日,中國汽車工程學會發(fā)布新能源汽車技術(shù)路線圖2.0,到2035年燃油車全部為混動。

未來,新能源汽車將逐漸成為主流產(chǎn)品。為此,格隆匯傾心推出#新能源汽車#系列,帶領(lǐng)讀者深入新能源汽車背后的投資機會,更好地讀懂新能車、下注新能車。

本文是本系列的第一篇

2020年至今收益能打敗90%以上投資者的,一定不乏押注了新能車,從幾家重要龍頭企業(yè)的三季報預告來看,三季度迎來復蘇,四季度普遍是新能車銷售旺季,行業(yè)預計4季度新能車產(chǎn)銷數(shù)據(jù)將會迎來全面發(fā)力增長。

如果你錯過了“蘋果”,希望你不再錯過“特斯拉”,因為這是中國最有可能彎道超車的賽道。

現(xiàn)在新能車正值全球快速擴張階段,以歐洲和中國市場為盛。下游的旺盛需求向上傳導到中游核心零部件和上游原料,行業(yè)也表現(xiàn)出較高的成長性。

本文就分上下兩篇,簡要講講新能車為什么是最有可能彎道超車的賽道?哪個產(chǎn)業(yè)鏈環(huán)節(jié)最有價值?

1

“誰控制了石油,誰就控制了所有國家;

誰掌握了貨幣發(fā)行權(quán),誰就掌握了世界。”

二戰(zhàn)以前,美元的地位等同于產(chǎn)量稀有的黃金,成為世界流通貨幣,二戰(zhàn)之后,因為美國的無節(jié)制印鈔,導致黃金貶值,美國總統(tǒng)尼克松宣布美元跟黃金脫鉤,后因為美國要求全球石油交易都用美元,美元跟石油掛鉤,美元重回世界貨幣地位。

沒有哪個國家不需要石油,有多依賴石油,就有多依賴美元。我國是全球石油消耗第一大國,人民幣對美元的匯率走勢也難以獨善其身。

今年3月美聯(lián)儲開啟的無限量的量化寬松政策,也就是美聯(lián)儲可以無限制印錢。因為世界貨幣都是和美元掛鉤的,這就意味著其他貨幣都得貶值,我國也是美元最大的債權(quán)國,他找我們借錢,我們不能不借,不借,對方就印錢,讓手里的人民幣貶值。這也為啥說,只要美國一印錢,全球就得來買單?

所以能源結(jié)構(gòu)多元化,找到替代石油的能源,其戰(zhàn)略意義不僅僅是環(huán)保,而是擺脫對美元的依賴。 電動替代燃油是大勢所趨。

2010年起,國家出臺多項政策力挺新能源,把它納入國家戰(zhàn)略新興產(chǎn)業(yè)。

2

“從補貼市到引狼入市”

國家為啥要斥巨資補貼新能車?

就拿整個汽車產(chǎn)業(yè)來說,中國一直是落后于歐美,以燃油車為例,當時為引進國外先進制造技術(shù),對外開放了汽車市場,采取用“市場換技術(shù)”的策略。

幾十年過去,市場給別人了,結(jié)果全球知名汽車品牌中,沒有一家是中國汽車品牌,新能源汽車作為最好的彎道超車機會,如果不直接砸錢搞技術(shù),就真的又沒機會喝湯了。

2009年財政部、科技部首次提出“新能源汽車發(fā)展戰(zhàn)略”,是中國新能源汽車產(chǎn)業(yè)發(fā)展的元年,之后政府部門陸續(xù)頒布了一系列新能車發(fā)展規(guī)劃和補貼計劃。

2010年,政府針對插電和純電制定了具體的補貼標準,補助標準根據(jù)動力電池組能量確定,財政補助采取退坡機制,意味著在之后的每年都會在上一年的基礎(chǔ)上退坡一定標準。

2015年,新能車爆發(fā)式增長,產(chǎn)業(yè)鏈所有企業(yè)都分享行業(yè)高速發(fā)展的紅利。

2014年到2016年,動力電池企業(yè)從81家增長至155家。

補貼刺激發(fā)展,但也同時滋生騙補。國家再次出手管治,將補貼額度下調(diào),預撥制調(diào)整為清算制。補貼周期拉長,補貼門檻提高,導致一部分新能車企業(yè)死于資金鏈斷裂。

2016年到2018年間,新能車企業(yè)銳減50多家。

2019年,國家宣布取消地方補貼,國家補貼退坡,斷崖式下跌的補貼使得一批企業(yè)又倒閉在汽車寒冬中。

于是,補貼政策再次調(diào)整,一方面放寬補貼方式減輕企業(yè)資金壓力,同時又提高補貼的技術(shù)門檻、降低補貼金額。

一邊喂草一邊揚鞭,補貼政策在很大程度上決定了未來一年車企的日子是否如意。

2020年,受疫情影響,政府再次延緩了補貼退坡政策,將補貼延長至2022年底。

可以看到,新能源補貼其實是有門檻的,尤其是技術(shù)門檻。在能耗、續(xù)航里程、電池系統(tǒng)能量密度等技術(shù)指標上設(shè)置門檻,并且逐年提高。目的就是倒逼新能源車企加快技術(shù)進步和優(yōu)勝劣汰。

但也能看到,光靠國家貼錢仍然是不夠的,短時間內(nèi)解決不了續(xù)航里程、整車制造成本居高不下等痛點。

另一簡單粗暴的方法就是引進更優(yōu)秀的對手。

新能車的標桿企業(yè)就是美國的特斯拉,中國引進特斯拉,不僅開放了中國市場,還給了上百億的低息貸款和補貼。

引狼入室就算了,還要養(yǎng)狼?

當然是幫忙解決補貼解決不了的事情——幫中國培育特斯拉。

按照中國政府的要求,特斯拉在中國的國產(chǎn)化率在2019年要達到30%,2020年要達到100%。

國產(chǎn)化率的提高,勢必會帶動特斯拉在國內(nèi)的配套廠商的發(fā)展,像極了當年引進蘋果,把一批批代工廠培育起來后,蘋果產(chǎn)業(yè)鏈的各位龍頭們也逐漸支撐起華為、小米這類國產(chǎn)手機品牌做大做強,成為國產(chǎn)化替代的希望。

而引進特斯拉也是這樣一個路徑。引狼入市就是讓各家企業(yè)在成本、性能、安全性、里程等方面進行你追我趕。最終留下那些技術(shù)實力強,同時具備成本和規(guī)模效應(yīng)的企業(yè)。

新能車產(chǎn)業(yè)也逐漸從政策驅(qū)動向市場驅(qū)動,走向健康發(fā)展的一個狀態(tài)。

3

“芯片被禁了可能補不上,

電芯被禁了我們能補上”

這句話是寧德時代(行情300750,診股)董事長曾毓群對于寧德時代在全球新能源市場地位的描述,雖然是說的自己,但其實也能代表中國在全球新能源市場的地位。

我國純電動汽車產(chǎn)業(yè)規(guī)模上以絕對優(yōu)勢穩(wěn)居全球第一,并拉動動力電池、驅(qū)動電機、電控系統(tǒng)與充換電基礎(chǔ)設(shè)施產(chǎn)業(yè)鏈初步建成。

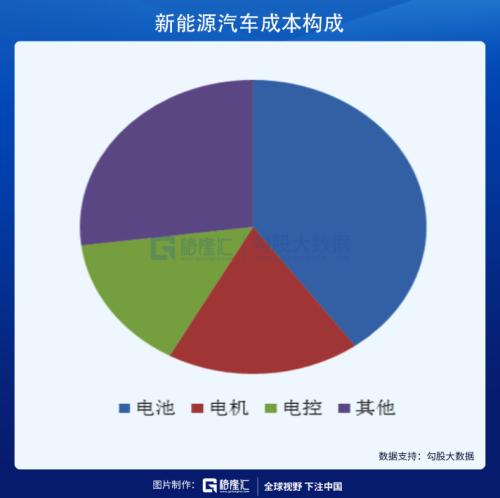

傳統(tǒng)汽車構(gòu)造主要分為發(fā)動機、車身、底盤和電氣設(shè)備四個部分,新能源車沒有發(fā)動機,取而代之的是三電(電池、電機、電控),三電核心零部件占據(jù)了總成本的約60%。

三電技術(shù)作為電動汽車的制高點,直接決定了電動汽車的爬坡、加速、最高速度、續(xù)航里程等主要性能指標,根據(jù)各路券商分析師的分析,未來汽車升級的看點主要也是“三電系統(tǒng)”和智能化服務(wù)的升級。

相較于燃油車核心零部件技術(shù)均被外資廠商壟斷,新能車的三電系統(tǒng)都有大型廠商崛起,給國內(nèi)配套廠商提供了彎道超車的機會。

電機驅(qū)動系統(tǒng)是行駛過程中的驅(qū)動系統(tǒng),相當于燃油車的發(fā)動機,其性能決定了汽車的加速、爬坡能力以及最高車速等。我國已經(jīng)形成完整的汽車電機產(chǎn)業(yè)鏈,在電機的功能密度、高效驅(qū)動范圍等關(guān)鍵指標方面與國際差距不大。

據(jù)“汽車與配件”報道,在我國新能車電機配套供應(yīng)商中,自主品牌一直占據(jù)絕對份額。2018年時,我國驅(qū)動電機自主配套比例達到95%以上,新能源公交、純電動卡車、純電動物流車等領(lǐng)域已經(jīng)全部實現(xiàn)國產(chǎn)化。

電控系統(tǒng)包括整車控制器、電機控制器和電池控制器(BMS)三部分,其中,新能源整車控制器、BMS相對成熟,電機控制器技術(shù)相對落后,主要是因為核心零部件IGBT 90%以上依賴進口。

新能車的動力電池提供的是直流電,而驅(qū)動電機需要交流電,IGBT是轉(zhuǎn)換開關(guān),決定了電能轉(zhuǎn)換效率。它占電機控制器成本約1/3,占電機整體成本15%到20%,目前IGBT的核心技術(shù)大多被歐美及日本廠商所掌控,我國幾乎全部依賴進口。

IGBT國內(nèi)第一是斯達半導(行情603290,診股),2018年,它的IGBT產(chǎn)品在全球的市場份額排名第一,但市場份額只有2.2%。

汽車級IGBT技術(shù)國產(chǎn)化,被給予了打破國際技術(shù)封鎖的較高期望。

三電之中,電池為重。動力電池基本可以占到整車成本的30%至50%。高成本占比在很大程度上制約了電動車的普及。以特斯拉Model 3的三電為例,電池、電機、電控分別約占生產(chǎn)總成本的38%、6%、6%。

在電池領(lǐng)域,全球競爭格局是中日韓壟斷。以2019年的全球動力電池出貨量來看,排名前十的動力電池企業(yè)中,中國是一超多強,進入TOP1分別有寧德時代、比亞迪(行情002594,診股)、AESC(被遠景收購)、國軒、力神,一共5家,占據(jù)一半的席位,市場份額為45.1%,改變了以往汽車業(yè)“西強東弱”的格局。

其中,全球動力電池一哥在近年,不是比亞迪,就是寧德時代。

在三電領(lǐng)域,國內(nèi)進行全產(chǎn)業(yè)鏈布局的企業(yè)是比亞迪,不僅做電池,也做電驅(qū)動、電控系統(tǒng),也攻克比較難的IGBT的設(shè)計和制造。

在國內(nèi)市場,比亞迪分別享有國內(nèi)電池第二、電機電控第一、BMS第一、IGBT第二(斯達半導第一)的市場份額。

目前在新能車方面,比亞迪的新能車出貨量排國內(nèi)第一,旗下的“漢”更是比肩特斯拉的M3。根據(jù)頭豹研究院報告,從新能車整車的性價比、電池技術(shù)、電驅(qū)動系統(tǒng)技術(shù)、自動駕駛功能、供應(yīng)商等多個方面的綜合分析,比亞迪漢與特斯拉M3、小鵬P7比較,比亞迪漢綜合競爭力位列第一。

作為國內(nèi)新能車最靚的仔,比亞迪有種“有望彎道超車、對標特斯拉”的市場預期在。

關(guān)于比亞迪,我們也曾出具了系列分析文章《進擊的比亞迪!》、《比亞迪為什么是新能車ETF的大哥?》。

相較于目前受制的芯片,半導體行情疲軟,新能車行情卻被引爆不是沒道理的。