游戲不放假:TapTap與游戲產業的價值增量

TaPTAp理論收入可能達10.3-23.9億人民幣。

“雙節”假期前的9月28日,備受玩家矚目的《原神》全球同步上市。

與《萬國覺醒》相同,兩款游戲作為今年登陸的重磅產品,從制作到發行,背后都有許多引起我們興趣的價值信息,本篇報告將著重于包括內容與渠道之間的博弈,買量玩法的普及,以及TapTap這樣的新型平臺崛起所帶來的變化。

內容價值的提升與渠道「強權」的弱化

《原神》與《萬國覺醒》日前均是“不約而同”地在小米游戲中心和華為游戲中心發布公告,表示將無法在兩部游戲正式公測時在以上兩個平臺的應用商店提供下載服務。

這則公告的背后是游戲內容商與新渠道的增量機會。

一直以來,國內安卓商店采用的是扣除支付通道費后總流水“五五分成”的分賬方式,相比APPStore、谷歌等包含支付通道費的“三七分成”模式,游戲廠商在安卓平臺的利潤率遠遠低于IOS、谷歌平臺。

渠道的強勢原因有三:第一,在過去,中國游戲行業的增長由下沉帶動而不是內容帶動,底層邏輯是“拉新”,因此渠道更為重要;第二,彼時制作手游的公司必須考慮到市場上大量的低端機份額,導致游戲制作的空間不大,產品同質化嚴重;最后,渠道之間的聯盟反過來壟斷了游戲發行的選擇。

渠道強勢的格局一直到2018年被打開了一個角落。

游戲分發開始依賴垂直平臺和買量平臺,應用商店的地位逐漸被口碑/媒體/社交削弱,B站、TapTap、快手以及抖音成為重要的游戲發放渠道。

元氣資本判斷,這一趨勢隨著云游戲技術的繼續研發更新,傳統渠道功能會繼續被削弱,渠道最終演變的將會是分散化的方向。

因此,假設安卓及華為等聯運應用市場的分成比例由5:5下降至3:7,那么游戲內容商的價值分配便能得到極為明顯的改善(提升約9%-10%左右),研發環節產值增長能超過50%以上。

值得一提的是,TapTap采用的是廣告模式變現,廣告主通過實時競價系統競價,而對于免費游戲不收取分發平臺費,內容方毛利率可以達到50%-70%,是傳統安卓渠道的5倍。

由此,TapTap模式能夠給予內容方更大的營銷自由度,同時其評分和推薦體系也對優質內容方更加有利。在可選擇發行渠道豐富,且優質內容往往自帶流量的當下,內容廠商將有更大的選擇余地和更強的話語權,TapTap這類新渠道將無疑成為首選。

此消彼長之下,甚至有人認為TapTap或可成為中國的Steam。

TapTap與Steam:屬于游戲者的平臺

誕生于2002年的Steam在一眾游戲平臺中無疑是最有“個性”的。

回顧它的起點,3月推出的平臺測試版,宣傳點就在于《半條命》的Mod版,并在價格上給予優惠,當天就吸引了幾十萬玩家。2004年《半條命2》在Steam發行,通過獨占的方式,Steam吸引了第一批用戶。隨著平臺用戶的增長,ID、Capcom等著名游戲公司開始在Steam發行游戲,2007年平臺注冊賬戶達到1300萬,在PC端獨占了許多第三方優質游戲,包括《GTA5》、《足球經理》、《PUBG》等。

Steam目前MAU超過9500萬,2020年游戲數量超過34000個。Steam平臺用戶的原始積累來自Valve的現象級自研游戲,通過獨占游戲捆綁Steam平臺來增加用戶量,后期用戶規模足夠大之后通過第三方獨占游戲的流水分成盈利。

因此不難推斷,這家公司的成功主要是由于高質量的內容,而這些高質量的內容最開始還是基于Valve自身的研發實力,Valve自研產品主要都是大DAU類型游戲,下載量都在千萬級以上,爆款游戲的獨家發行奠定了用戶基礎,此后平臺功能的完善與打折促銷的推出促進了平臺的進一步完善,帶來良性循環。

反觀TapTap,其目前采用的“買量+捆綁平臺”的引流方式,背后的邏輯同樣是依靠心動網絡(2400.HK,TapTap的母公司)自研及代理游戲吸引大部分流量,其發展路徑與Steam高度相似。

我們以椰島游戲研發的《江南百景圖》為例,這是一款第三方在TapTap上獨占發行的游戲,截至9月27號在TapTap上已經有了610萬+次下載量。在各大主流社交平臺如今日頭條、微博、微信上都可以看到《江南百景圖》的廣告,對《江南百景圖》的內容進行宣傳并提供下載鏈接。點開鏈接之后不是《江南百景圖》的安裝程序,而是TapTap的下載鏈接,想玩這款游戲就必須下載TapTap,與Steam引流的方式如出一轍。

其他TapTap獨占游戲也遵循同樣的引流路徑,引流的規模在于獨占游戲能夠吸引多少用戶,因此獨占爆款游戲、大DAU游戲是未來引流的重要來源。心動網絡相比于Valve的研發實力有一定差距,在自研獨占引流方面能力還有較大的提升空間,目前公司的大DAU游戲類型較少,《原神》無疑是今年最王牌的產品。

這里所說的大DAU游戲,即具備前期用戶活躍度高,用戶規模迅速增長,充值少,廠商維護游戲的費用高,ROI低等特點的游戲。這類優勢在于后期用戶活躍度維持較高水平,粘性強,充值流水增加,平臺也會積攢大量用戶,從而使廠商獲得收益。

大DAU游戲前期的ROI較低,多數廠商不愿意做此類游戲,卻對其后期所能帶來的穩定流量眼熱。根據Questmobile,目前大DAU獨占游戲中引流能力最強的游戲“Q版吃雞”——《香腸派對》2019年平均MAU(ios+安卓)達到724萬人,峰值MAU突破1200萬人,這樣的數據哪家廠商又能無動于衷呢?

對于心動網絡而言,大DAU類游戲必然是戰略方向的選擇,但同時也要確保短期數據的穩定性,這也是成為類Steam平臺的前提之一,也就是之前提到的“零分成模式”策略的意義所在。如前文所述,目前手游平臺一般與游戲廠商采用聯運的模式進行運營。廠商需要接入平臺SDK,將安裝包給渠道,平臺在扣除渠道費用后,廠商需要將充值流水與平臺進行分成。騰訊等具有話語權的平臺會收取更高的分成比例與渠道費用。

TapTap的零分成運營模式,不分割廠商的利益,渠道費收取比例也很低。這種零分成的運營模式對于很多中小型獨立工作室來講,充滿了巨大的吸引力。截至2019年已經有超過11000家開發商入駐了平臺。眾多開發商的進入為平臺帶來了大量游戲,由于優厚的分成條件,使得很多原創小規模獨立工作室得以存活,由此為平臺帶來了大量的第三方獨占游戲,如最近火爆的模擬經營類游戲《江南百景圖》,便也是從中脫穎而出的精品。

來源:元氣資本調研統計

諸多工作室的涌入,帶來的問題也與Steam平臺所遇見的問題類似,那就是品質良莠不齊,主要還是依靠數據引流,個別爆款也是走得小眾路線。

據我們調研,TapTap的獨占游戲中第三方獨占數量占比達到83%,為152個。第三方獨占游戲雖然數量占比較高,但是平均下載(預約)量只有13萬,相當于心動獨占游戲平均單個下載量的4.48%,占平臺獨占游戲總下載(預約)量的10.93%,引流能力較弱。數量較多的游戲類型是解謎與休閑益智類游戲,主要是由小工作室制作,游戲相對簡單,制作相對簡陋。個別爆款的產生是由于二次元與國風主題滿足了相對小眾群體的需求,獲得了好評。例如,《同步音律》獲得了266萬下載量,主打二次元音樂;《江南百景圖》下載量達到201萬,其突出特點是運用了國風元素。

總體上來看,目前平臺中獨占游戲的廠商還是以小型工作室為主體,團隊較小經費有限,游戲制作精良度多數較低,短期來看會主要以小成本的高數量的第三方獨占游戲吸引用戶為主要目的。

但這是一個需要量變才能引發質變的過程。TapTap簽約游戲的獨占期主要為一年,也有少部分3個月或超過一年的情況。獨占期內對于平臺引流的作用已經足夠,即使后期游戲在其他平臺上線,首批用戶為TapTap引流目的已經實現。對于精品游戲,TapTap會主動為其提供資源,包括線下宣傳,購買廣告等支持。平臺為游戲提供的支持以及平臺用戶的規模增大、口碑的提升,吸引了更多優質游戲選擇在平臺獨家發行。即將獨家上線(測試/預約)平臺的第三方游戲多來自熱門高口碑Steam移植或是經典IP改編,游戲質量較高。

新渠道還有更多的價值

過往的傳統渠道與Steam類平臺的重要區別之一,就是打通了綁定賬號與社交關系,但這一點即使是蘋果的Game Center做得也差強人意。

從目前TapTap平臺的功能來看,其高度還原了Steam的一些屬性,例如心動準備將《香腸派對》的賬號和社交體系與TapTap 完全打通,未來打算將所有心動游戲的賬號合并入TapTap 賬號體系中,玩家可以用TapTap賬號進行游戲登陸,邀請TapTap好友進行游戲。

游戲賬號的綁定,讓平臺不再只是一個下載游戲的工具——玩家們在下載游戲后還會保留平臺作為游戲登陸的入口,繼而進一步發展成為與好友溝通的橋梁。通過帳號的綁定,用戶建立堅固穩定的社交關系,增加用戶在平臺的互動,能夠有效提高用戶的留存。

過去游戲內的好友只有在線組隊游戲這一種互動方式,發生在雙方同時在線的時刻。如通過游戲內嵌的論壇的設置,為好友間提供更多離線交互的可能,使用戶可以看到游戲內好友發布的內容與動態,類似朋友圈可以進行點贊與評論,由此加深好友間的互動了解。這些都不是心動的首創,但它卻可能是國內能將這一點做到最整合的平臺。

既是功能的整合,也是信息的整合。心動網絡方面認為,過去視頻頁、論壇等各個板塊的內容分散了用戶的注意力,因此改版后整合推出“動態”功能,將用戶的關注內容集中于此,只需要滑動這一個板塊就能瀏覽相關游戲的全部內容,有些類似微信游戲里的設計,但是信息更加全面與豐富。

從這個“動態”功能,我們略為發散一下思維,其未來可能發展的方向會是UGC創作社區的道路。抖音和B站分別是短視頻和長視頻平臺,針對的用戶也分別為泛用戶和較為垂直的二次元喜愛者,而TapTap屬于一個游戲社區平臺,用戶最為垂直,全部為游戲用戶。目前B站的游戲區頭部up主粉絲量占MAU的0.23%,而B站內容更偏向二次元類,TapTap用戶全部是游戲玩家,因而游戲內容的粉絲數占比應該更高,隨著內容質量的提升,粉絲數量有望進一步增加。

無法變現的商業模式,都是「耍流氓」

安卓系統的TapTap平臺目前只有一個廣告位,位于編輯推薦的正下方,打開軟件即可看到。該廣告位采用CPS/CPA付費模式,即按照點擊并下載或注冊的用戶量收取費用。雖然只有一個廣告位,但TapTap的廣告收入卻相當可觀,這是因為平臺的用戶大多都是資深游戲玩家,有非常強的意愿去嘗試新的游戲,因此相較于其他非專業游戲平臺,TapTap廣告投放的精準度和轉化率更高,廣告收入自然就會更高。

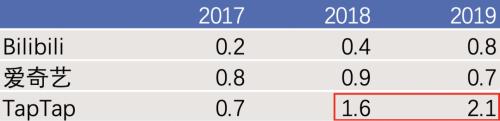

從人均收益來看,TapTap平臺ARPU值在2019年達到了2.1元/月,遠高于B站和愛奇藝等其他主流平臺,而且有逐年上升的趨勢,廣告變現潛力巨大。

廣告收入ARPU(單位:元)(來源:公司年報、元氣資本)

如果按照我們對平臺未來發展方向的判斷,雖然目前各大主流平臺擁有的廣告形式多種多樣,包括但不限于開屏廣告、信息流廣告、橫幅廣告、插屏廣告和短視頻廣告等,即使是以廣告少著稱的B站也有信息流、橫幅和短視頻三種廣告形式,相比之下,TapTap僅有的橫幅圖文廣告就顯得過于單一,形式多樣化的潛力巨大。

目前IOS系統已經開始嘗試信息流廣告,廣告混合在游戲推薦當中,除帶有廣告標簽之外與其他游戲的推薦形式沒有任何差別,效果比較自然,是非常合適的廣告轉變形式。參考其他平臺來看,短視頻廣告相較于圖文有大約20%的溢價,可以顯著提高廣告的收入水平,且用視頻來介紹游戲更加直觀、更能吸引用戶,是未來重點關注的廣告形式。

另外,目前TapTap安卓系統的開屏是一個非廣告靜態插畫,未來換成靜態的游戲開屏廣告也是一個選擇,并不會太影響用戶體驗,而且能夠為用戶提供更多新品游戲信息。插屏廣告由于視覺沖擊力較強,比較影響用戶體驗,需要慎重選擇,至少目前在用戶積累階段不去考慮。

在心動網絡目前的發展戰略中,平臺和游戲兩部分業務并沒有分離的傾向,而是作為互相補充的兩個部門共同發展,因此平臺帶來的額外回報,一是為游戲帶來的額外流量,二是廣告收入為公司帶來的直接盈利,能夠減輕游戲前期ROI的壓力。

目前游戲市場上大部分廠商為了快速收回研發成本,往往會更傾向前期ROI高的游戲,利用游戲機制在發行之初對重度氪金玩家進行收割,結果就是游戲風評變差、用戶嚴重流失、游戲生命周期變短。對于心動網絡來說,TapTap平臺的額外回報提高了對游戲前期ROI的容忍度,使得公司能夠接受前期ROI偏低,卻有著較高DAU和長線收益的游戲,且由于此類游戲不受發行商偏好,市場競爭程度較低,公司在此類游戲市場中有較大發展空間。

“天下苦分成模式久矣”,TapTap可謂應時而生。在內容化的大趨勢下,新渠道模式很有可能將取代傳統渠道,讓利開發者的做法又給了更多好游戲被開發、發行的可能,即便當前的社區屬性仍然較弱,但TapTap自身運作的良性循環讓我們有理由去期待。

以Steam為例,2018年Steam全球收入52億美元,占全部PC端游戲的15.8%,中國地區收入6.4億美元,占全部國內PC端游戲的6.8%。

倘若分別以此作為上下限來看,2019年TapTap下載游戲理論流水約102.9-239.2億人民幣。由于采用廣告模式,以及讓利游戲開發商,我們按照10%廣告支出預測TapTap廣告收入,理論上TapTap收入可能達10.3-23.9億人民幣,仍是具備很高的成長空間。

- 上一篇:中或超美:慘淡的電影票房與流媒體的黃金時代

- 下一篇:決戰紫禁之巔:帝都券商風云